前段時間看到特斯拉在華工廠要與LG合作的新聞,深感自身在電池領域的知識短板,花了點時間收集了海外四大動力電池巨頭的資料,進行了簡單梳理和歸納。

1.三星SDI

三星SDI創(chuàng)立于1970年,于1999年成功研發(fā)出行業(yè)內最大容量的1800mAh圓形鋰離子電池,自此開始進入鋰電池領域。2008年,三星SDI和博世合資成立了動力電池公司SBLimotive,進入汽車動力電池領域;2015年,三星SDI全資收購國際領先的電池公司MSBS,并先后在韓中美歐等地建立了汽車動力電池工廠。

三星SDI在鋰離子電池領域有超過15年的大規(guī)模生產經驗,現在每年銷售超過10億塊電池。三星SDI的汽車動力電池產品以單一容量具有高能量密度的方形電池為主,現有37/60/94Ah等可應用于EV、PHEV等汽車的產品,正極材料主要采用三元NCM材料,同時積極推進21700圓柱形電芯的生產。

根據SNE的數據,2015/2016/2017年,三星SDI汽車動力電池出貨量分別為1.1/1.3/2.4Gwh,同比增速分別為170.8%/18.2%/84.6%,在全球出貨量排名中分別排第10/9/5名。

自三星SDI進入動力電池領域以來,歐洲、美國和亞洲的主要汽車制造商開始與其開展合作項目,迄今為止已被選為30多種電動汽車的核心電池供應商。三星SDI是BMW的官方戰(zhàn)略合作伙伴,其他核心客戶包括大眾、克萊斯勒、馬恒達、LucidMotors等。主要配套車型有寶馬的Megacity、i3(EV)、i8(PHEV)以及X5、330e等,還有菲亞特(Fiat500EV)、保

時捷(CayenneS)、奧迪(e-tron)、奔馳(S-Class)等重要車型。

為了降低成本,保持競爭力,三星SDI積極與優(yōu)質的原材料供應商達成合作,主要分布在中日韓三國。主要正極供應商包括浦項制鐵、優(yōu)美科等,主要負極供應商有貝特瑞、日立化學等,主要隔膜供應商有旭化成、東麗、上海恩捷等,主要電解液供應商有新宙邦、三菱化學、國泰華榮等。

三星SDI已在韓國、中國、美國、匈牙利及奧地利等地布局了汽車動力電池的工廠。根據三星SDI的公告,2017年,韓中美歐四個地區(qū)的動力電池公司銷售收入合計6,385億韓元(人民幣約40億元),凈利潤合計-652.6億元(人民幣約-4億元)。

目前三星SDI的第3代動力電池能量密度是在550wh/L,已經實現量產。據三星SDI的規(guī)劃,預計在2019年實現量產的第3.5代電池產品能量密度可以達到630wh/L。同時,三星SDI還在加速第4代電池和第5代電池的研發(fā),能量密度分別可以達到700wh/L(相當于270—280wh/kg)和800wh/L(相當于300wh/kg),預計分別在2021~2022年左右和2023年以后量產。

三星SDI2Q19營收2.4萬億韓元,同增7%,其中電池業(yè)務同增5.4%。三星SDI近期公布2Q19業(yè)績,總營收2.4萬億韓元,同增7%,營業(yè)利潤1573億韓元,同增2.9%。其中鋰電池營收1.8萬億韓元,同增5.4%。鋰電池細分里小型鋰電營收約1.29萬億韓元,同比增長18.3%,大型鋰電(儲能及動力電池)營收約5314億韓元,同比下降16.6%。

小型鋰電增速有所放緩,動力及儲能電池同比繼續(xù)下滑。公司小型鋰電營收2Q19占到總鋰電業(yè)務營收的71%,同1Q19基本持平,均為3Q17以來的較高水平,公司鋰電業(yè)務的增長主要由小型鋰電拉動,大型鋰電一方面受韓國火災的影響需求并未完全回暖,另一方面動力表現較為一般。2Q19小型與大型鋰電營收分別增長5.4%與-16.6%。

?小型鋰電:三元圓柱主要下游需求為電動工具、電動平衡車及電動自行車,1H19電動工具表現一般但平衡車與自行車的鋰電需求有所增長,三元軟包主要下游需求為手機及可穿戴設備,受益低價位手機鋰電需求增長。但整體增速上環(huán)比回落較為明顯。

?動力電池:季度裝機量環(huán)比有所好轉,但我們預期同比增長不大,主要原因為公司動力電池以插混車型配套為主,純電新客戶及車型拓展較慢。此外公司認為在中國市場主要的方向為將西安與天津工廠的產能利用率提升,而非新布局產能。

?儲能電池:韓國本土儲能需求環(huán)比略有好轉,同時美國電網側需求也增長,但同比同樣較弱。公司預期2H19韓國本土儲能受益于火災風波影響逐步消除,需求將顯著回暖,驅動儲能電池相比上半年有較好表現。同時公司預期全球儲能需求的復合增速將達到30-40%,并在中長期將海外儲能的出貨占比提升至80-90%。

營業(yè)利潤率與凈利率環(huán)比有所回升。2Q19公司的營業(yè)利潤率環(huán)比提升1.3ppt,凈利率環(huán)比提升4ppt,我們認為利潤方面受韓國儲能火災事件帶來的影響在逐步被吸收。

2.SKI電池(SKInnovation)

SK Innovation是韓國首家大型能源、化工企業(yè),其業(yè)務范圍包括石油開發(fā)及其他業(yè)務、石油業(yè)務、化學業(yè)務和潤滑油業(yè)務。2017年,SKI的銷售收入為462,609億韓元,同比增長17.06%,營業(yè)利潤為32,344億韓元,同比增長0.19%;其中,勘探與開發(fā)及其他業(yè)務(E&PandOther Business)/石油業(yè)務(PetroleumBusiness)/化學業(yè)務(ChemicalBusiness)/潤滑油業(yè)務(LubricantBusiness)的銷售收入占比分別為2%/71%/20%/7%,營業(yè)利潤占比分別為-5%/46%/43%/16%。動力電池業(yè)務歸屬于勘探與開發(fā)及其他業(yè)務板塊。

SKI成立于1962年,前身是韓國首家煉油公司—大韓石油,經過50余年的發(fā)展,公司已成長為韓國最具代表性的國際能源、化學企業(yè)。2005年,SKI開始開發(fā)汽車專用鋰離子電池,2006年起投入生產。2010年,成為韓國首輛純電動車BlueOn和起亞Ray的指定供應商,2013年與北京電控、北汽集團合資成立BESK(2017年停產)。

SKI的產品已覆蓋電極、隔膜、電池組、電池包等,擁有豐富的軟包電池生產經驗。SKI擁有領先的鋰電池隔膜技術,是全球首家推出5μm隔膜的企業(yè),也是全球首家實現陶瓷涂覆隔膜商業(yè)化的企業(yè)。截至2018年2月份,公司擁有11條隔膜生產線;計劃在2019年底之前新增兩條線,使得產能達到5億平方米/年。除此之外,公司還新建了第三代、第四代涂覆隔膜生產線。此外,利用連續(xù)固化專利,公司在柔性覆銅板行業(yè)擁有一定質量和成本優(yōu)勢。

SKI已在韓國、匈牙利、中國設立4家動力電池工廠,目前只有韓國工廠量產動力電池,匈牙利和中國工廠正在建設中。根據SKI的公告,2017年位于韓國的電池制造工廠銷售額為250億韓元(折合人民幣約為1.53億元)。

根據SNE的數據,SKI動力電池的出貨量在2016年為207.3Mwh,在2017年為295.8Mwh,2017年增速達到42.7%。

SKI積極推進電動汽車電池系統(tǒng)的研發(fā)生產,已成為德國戴姆勒集團旗下三菱扶桑、梅賽德斯-奔馳,以及現代起亞集團等跨國汽車公司電池供應商,并同中國北京電控、北汽集團成立合資公司。

根據SKI的公告,2018年公司計劃新建2.8Gwh產能的工廠,使得總產能達到3.9Gwh。該新建產能主要是為起亞NiroEV和SoulEV供應電池。此外,公司還在匈牙利及中國常州計劃新建產能,2020年產能目標為20Gwh。

目前,SKI電池的生產基地主要集中在韓國,正在建設中的工廠位于中國常州和匈牙利,隨著新工廠建成,未來公司的布局將覆蓋韓中歐三地。具體情況如下:

?韓國:自2005年大田研發(fā)中心開始商業(yè)化生產鋰離子電池以來,SKI在忠清南道的瑞山市建立了動力電池基地,于2012年初步投產,目前擁有電極、電芯、電池模組的生產線。公司計劃于2018年新建動力電池產能2.8Gwh,使得總產能擴張至3.9Gwh,該新建產能主要是為起亞NiroEV和SoulEV供應電池。

?中國:2013年,SKI與北京電控和北汽集團合資成立的BESK,在北京亦莊建有電池包生產工廠,2017年,由于一直未能進入動力電池目錄、訂單減少,SKI宣布在華合資工廠停產。2018年8月,SKI宣布將在中國常州建立動力電池廠,預計年產能達7.5GWh。2018年10月,SKI宣布將在常州投資約25億人民幣,新建產能為鋰離子電池隔膜3.4億㎡、陶瓷涂層隔膜1.3億㎡,新工廠將于2019年初開工建設,計劃于2020年第三季度投入量產。

?匈牙利:為了能快速響應歐洲客戶的需求,SKI2017年開始在匈牙利北部的科馬隆建立首家離岸電動車電池工廠,預計于2020年開始投產,計劃年產能擴大至7.5Gwh。

3.松下

松下的業(yè)務板塊包括Appliances(AP)、Eco Solutions(ES)、Connected Solutions(CNS)和Automotive & Industrial Systems(AIS)等。2017年(2017年4月1日-2018年3月31日,下同),松下銷售收入為79,822億日元,同比增長9%,營業(yè)利潤為3805億日元,同比增長37%。

AIS/AP/ES/CNS收入占比分別為32%/29%/18%/13%,營業(yè)利潤占比分別為24%/27%/19%/27%。其中AIS板塊又可劃分為汽車、能源、工業(yè)、工廠方案等細分業(yè)務板塊,車用動力電池業(yè)務歸屬于能源領域。

汽車動力電池歸屬于松下高速增長業(yè)務板塊。松下將公司旗下各業(yè)務板塊劃分為高速增長、穩(wěn)定增長和低盈利業(yè)務,其中高速增長業(yè)務包括汽車動力電池(含特斯拉)、車載信息系統(tǒng)、汽車電子等;穩(wěn)定增長業(yè)務包括能源解決方案、電子材料等;低盈利業(yè)務包括半導體解決方案等。

松下在電池領域積累深厚。1931年,松下開始涉足電池領域,先后研發(fā)并量產干電池、鉛酸蓄電池、鎳鉻電池、一次鋰電池、鎳氫電池以及鋰離子電池。1994年,松下就已開發(fā)出鋰離子電池,2010年,又成功開發(fā)出車用方形鋰離子電池。

2017年,松下可充電電池(RechargeableBatteries)銷售收入為4221億日元(按2018年7月6日匯率,折合人民幣253億元),我們估算xEV動力電池收入約2350-2400億日元(折合人民幣約140億元),同比增速約12%。根據公司公告,受到圓柱動力電池盈利能力較差的影響,2017年Energy細分領域營業(yè)利潤為111億日元(折合人民幣6.7億元)。

根據GGII的數據,2015/2016/2017年,松下動力電池出貨量分別為4.6/7.2/10Gwh,分別同比增長70.4%/56.5%/38.9%。從全球出貨量排名來看,2015年、2016年均為全球第一,但2017年被寧德時代超越。

配套車型逐年增多。松下動力電池的核心客戶為特斯拉,其他客戶還包括大眾、通用、日產等。根據公司公告,2017年,松下動力電池已供貨車型/已收到訂單車型/待合作車型分別為58款/16款/74款,2015-2017年供貨車型逐年增長,分別為45/50/58款。其中,截至2018年3月31日,配套客戶中日本/歐洲/美國的整車企業(yè)分別為6/4/2家。

松下的供應商大多為中日韓龍頭企業(yè)。其中:(1)正極材料供應商包括住友金屬等;(2)負極材料供應商包括日立化學等;(3)隔膜供應商包括住友、東麗等;(4)電解液供應商包括三菱化學、宇部等。

目前松下動力電池工廠主要布局在日本、美國和中國:

?日本:生產動力電池的工廠包括Sumoto、Suminoe、Himeji、Kasai等,以方形電池為主。

?美國:工廠位于Nevada,生產圓形動力電池,設計產能35Gwh。2017年1月開始投入運營,在特斯拉Gigafactory內部。該工廠生產的動力電池主要供給特斯拉儲能系統(tǒng)和Model3。除此之外,為了滿足特斯拉太陽能電池業(yè)務的需求,松下計劃于2019年之前在Buffalo建設新的工廠。

?中國:松下大連工廠成立于2016年12月,是松下在中國的第一座車用動力電池工廠,主要生產方形電池。該工廠已經于2018年3月開始量產電池。除了滿足未來中國市場的電池需求外,大連工廠還面向全球供貨。

根據松下的公告,截至2015/2016/2017年3月31日,公司動力電池產能分別為13/15/22.5Gwh,根據Bloomberg預測,2020年松下動力電池產能將達到52Gwh。

松下動力電池包括方形和圓柱兩種,其中方形主要配套HV/PHV車型,圓柱配套BEV車型,主要供給特斯拉,Model S和Model X使用18650圓柱,正極采用NCA材料,單體能量密度可達250Wh/kg,Model3使用的21700圓柱電池單體能量密度提高到340Wh/kg。對于HV/PHV車型,主要向高輸出功率/高容量進行突破,對于BEV車型,則向高能量密度進行突破。

松下2019年7月30日公布FY1Q20,即日歷年2Q19的業(yè)績情況。其中汽車業(yè)務整體營收3774億日元,營業(yè)利潤虧損100億日元,虧損同比擴大5.7倍,環(huán)比擴大2.4倍。汽車業(yè)務中動力電池業(yè)務營收1092億日元,同比增長25%,環(huán)比下降1.5%。

特斯拉2Q放量并未帶動松下動力電池業(yè)務增長,我們測算松下供應單價有所下降。特斯拉2Q19共生產8.7萬輛電動車,同比增長12.9%,其中Model S/X 1.45萬輛,Model37.25萬輛。我們測算得松下對特斯拉2Q19對應供應量可達6.9GWh,環(huán)比增長12.3%,但對應營收環(huán)比則下降。從趨勢上,2Q19特斯拉產量與松下動力電池銷量額的趨勢也出現較為明顯的背離。假設特斯拉電池占松下動力電池銷售額90%,我們測算得,松下2Q19的電芯供應價格約為904元/kWh,低于1Q19的998元/kWh與FY2019平均的939元/kWh(不含稅)。

?公司表示2Q19動力電池業(yè)務營收同增,但動力電池營業(yè)利潤同去年同期基本相同,主要原因為ModelS/X產量的下降使得由日本本土生產的NCR18650電池需求下降。這部分高營業(yè)利潤產品占比的下降抵消了Gigafactory21700電池帶來的營業(yè)利潤增長。這也說明松下Gigafactory電池產品營業(yè)利潤率水平相較于日本本土成熟的18650產線有較為明顯的差距。

?綜合以上來看,松下2Q19裝機量與出貨量提升,但單價下降較大使得營收環(huán)比下滑,高利潤水平的18650電池占比下滑導致營業(yè)利潤不振,動力電池業(yè)務增長承壓。

方形電池繼續(xù)強化同豐田的合作,圓柱電池以提升Gigafactory實際產能為目標。動力領域松下的發(fā)展重心依舊是強化同豐田的合作以提升全球競爭力,公司預期同豐田的電池合資工廠將于2020年底成立。而在特斯拉方面,松下的重心在于提升既有產能的使用效率。截止3月與6月末,北美Gigafactory的實際產能分別達到24GWh與28GWh,整體呈向好態(tài)勢,但距離設計的35GWh產能依舊有進一步提升空間。

特斯拉業(yè)務增長受阻新客戶拓展較慢,海外份額面臨LG Chem的快速追趕。松下在全球新能源車浪潮中受益于特斯拉的崛起,但同樣因Gigafactory產能的瓶頸增長受阻。同時在其它客群上,僅開拓豐田這一核心客戶,在德系及美系車企上均無較好建樹,也無歐洲配套的產能,顯著落后于LG Chem、SKI及寧德時代。

4.LG chem(LG化學)

LG集團體系龐大,四大公司領導世界產業(yè)發(fā)展。LG集團1947年成立,目前旗下有四大公司:LG電子、LG化學、LG生活健康、LGDisplay,亊業(yè)領域覆蓋電子電器、化學能源、生活用品等各個領域。LG集團2018年總營收額達到1093億美元,是韓國第二大跨國企業(yè),僅次于三星。其中,LG電子、LG化學、LG生活健康、LGDisplay分別占比51%/21%/5%/23%。

?近幾年LG電子、LG生活健康經營狀況穩(wěn)定,整體波動主要來自LG化學。LG集團整體發(fā)展平穩(wěn),LG電子和LG生活健康保持平穩(wěn)狀態(tài),集團從2015年開始大力布局LG化學動力電池業(yè)務,整體業(yè)績波動主要來自LG化學。

鋰電領域傳統(tǒng)強企,精準把握電動化浪潮迅速擴產:LG化學1998年正式開始研發(fā)鋰離子電池,1999年實現小電池量產,發(fā)展時間略晚于日本廠商。動力電池研發(fā)始于2000年密西根研發(fā)基地,2011年開始公司在各地規(guī)劃建設生產基地,不韓國車企合作研發(fā)幵配套使用,2015年開始在中國、歐洲各地迅速擴大產能,2017年開始上量,18年規(guī)模突破7gwh。

LG消費類電池全球前三,規(guī)模10gwh左右:公司消費類電池每年穩(wěn)定增長,包括軟包/圓柱18650/21700,主要工廠分布在韓國吳倉、中國南京,目前每年產量約10gwh,和三星、ATL共享行業(yè)前三的穩(wěn)定份額。?LG化學儲能規(guī)模僅次二三星,規(guī)模雖較動力和消費類電池小,但近幾年保持40-50%增速。17年儲能電池出貨3.7gwh,2018年我們預計約5-6gwh,19年上半年受韓國儲能電站爆炸影響增速放緩,但后續(xù)空間廣闊。

動力電池高速增長,預計2020年大規(guī)模放量:2018年LG動力電池出貨量約7.4gwh,占全球市場7.6%,占海外市場23%份額,20年大眾等核心客戶起量,公司市占率將迅速提升。

18年電池板塊營收增速明顯,增量主要來自于動力電池,19年1季度仍保持32.5%增速。2018年電池板塊(含消費類電池)營業(yè)收入415億元(同年CATL營業(yè)收入約296億元),同比增速60.6%。19年Q1營收99億元,同比增長32.5%。公司年報預計19年電池板塊實現營收約600億元,同比增45%。

?營業(yè)利潤方面,17年Q2開始利潤逐步爬升,但整體利潤率依舊處于較低水平,19Q1因ESS火災造成短期損失。2018年電池營業(yè)利潤12.5億人民幣,四季度電池板塊實現利潤約5.74億元,達到歷史最高點,同比增長586%。19Q1的大幅損失主要因為,

1)ESS火災導致的準備金支付和出貨中斷帶來的損失共計發(fā)生1200億韓元虧損(約7.2億人民幣)。

2)一季度本身處于淡季,而且火災造成新訂單中斷。利潤率方面,LG化學18年電池板塊營業(yè)利潤率為3.2%,仍處較低水平,同期松下電池營業(yè)利潤率1%,三星SDI電池板塊5.7%,CATL電池板塊14.1%。

動力電池全球四大基地:單從動力電池來看,LG在全球布局有四個工廠——中國南京電池工廠(也生產儲能電池)、韓國吳倉工廠、美國霍蘭德工廠、歐洲波蘭工廠,其研發(fā)和工程機極則靠近各大整車企業(yè),比如美國密西根、法國巴黎、德國法蘭克福、韓國本部。2018年四大基地子公司營收分別為:美國工廠20億人民幣,波蘭基地29億人民幣;南京動力電池基地39億;韓國現代合資公司25億。此外,南京消費電池營收190億,合計6家子公司營收300億人民幣,本部電池業(yè)務估計營收100億。

其中南京動力電池廠2014年底建成,產品主要有圓柱18650電池和軟包電池,產能分別達到2gwh,其中動力軟包電池產能1gwh。由于補貼目錄限制,LG中國動力產能閑置,17年4月,吉利全資收購LG南京工廠所有生產設備和制造技術知識產權的使用權,為Volve(歐洲市場主要客戶之一)提供并升級電池系統(tǒng)。2019年6月吉利公布將于LG成立合資公司生產動力電池,雙斱各持股50%。

?南京新廠投資額為LG化學全球最大投資點,產能合計32gwh。2020年補貼退出后,LG等主流動力電池企業(yè)將重新進軍全球最大電池市場—中國。LG計劃在南京投資20億美元,主要涵蓋動力電池、儲能電池和小型電池。工廠規(guī)劃建設電芯生產線23條,其中動力電池16條、儲能電池3條、小型電池4條。今年10月開工建設,

2019年10月開始實現量產,于2023年實現全面達產。項目達產后,預計年產動力電池32GWh。

目前LG動力電池生產基地主要有韓國吳倉、美國密西根、中國南京、波蘭。韓國吳倉工廠5gwh產能主要針對現代以及機動調配;中國南京工廠(2個)規(guī)劃35gwh左右主要針對中國市場;波蘭工廠追加投資,規(guī)劃產能提升至70gwh,主要針對歐洲市場,鎖定大眾、寶馬等;美國工廠2gwh針對通用、福特等美系車。公司計劃2020年四大基地合計產能擴大到110gwh。

LGChem2Q19電池業(yè)務營收同增34%,營業(yè)利潤虧損1280億韓元。電池業(yè)務拖累1H19利潤,低于市場預期。LGChem2Q19總營收7.18萬億韓元,同增2%,營業(yè)利潤2680億韓元,大幅低于彭博市場一致預期3680億韓元。主要原因為ESS業(yè)務2Q19營業(yè)利潤虧損1280億韓元及石油化工業(yè)務營業(yè)利潤同比下降42.4%至3820億韓元。

動力電池業(yè)務新產能帶來成本顯著增長,儲能業(yè)務韓國火災事件損失影響持續(xù)。

LGChem2Q19電池業(yè)務(ESS)營收2萬億韓元,同增34%,但營業(yè)利潤虧損1280億韓元,環(huán)比有所收窄,但1H19已累計虧損2760億韓元,超過17-18年營業(yè)利潤盈利的總和。對應營業(yè)利潤率也自2016年以來,連續(xù)兩個季度低于-6%。公司認為主要的虧損原因在于:

?動力電池新產能帶來的折舊成本大幅提升及運營成本提升。

?韓國2017-2018年儲能電站火災事件使得1H19韓國本土儲能新增裝機基本停滯,同時售后成本大幅增長,帶來巨額一次性損失,且影響持續(xù)至2Q19。

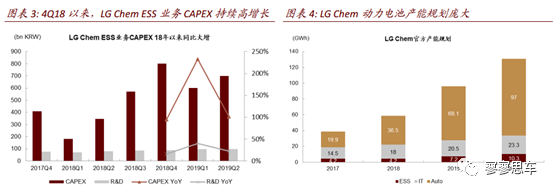

產能持續(xù)大幅擴張,我們預計短期電池業(yè)務盈利能力持續(xù)承壓,韓國本土儲能業(yè)務短期較難好轉。2Q19電池業(yè)務CAPEX達到7000億韓元,同比增長102%,自4Q18以來維持100%以上同比增速。公司規(guī)劃于波蘭Wroclaw工廠2021年產能達到70GWh,投資16億美元,結合中國南京工廠與韓國本土產能,LGChem2021年動力電池產能將達到近100GWh。

大額且激進的CAEPX顯示了LGChem對于全球新能源車未來高增長的信心,也反映了背靠持續(xù)盈利的石油化工業(yè)務下強勁的資金實力。我們認為歐洲新能源車在歐盟碳排的驅動下發(fā)展有望持續(xù)超預期,帶來需求提前的釋放,有望緩解LGChem2020年后的盈利壓力,但短期持續(xù)增長的產能帶來的折舊與產能調試下產能利用率的不穩(wěn)定將在歐洲電池需求進入爆發(fā)式增長期前帶來持續(xù)的盈利壓力。此外,受火災事件影響,市場預期2019年韓國本土儲能需求將放緩。由于LGChem2H18顯著受益于儲能放量,因此2H19儲能業(yè)務存在同比增長的壓力。

小結:可以看到國外的動力電池巨頭基本上都是做化工出身,甚至很多到今天還是靠石油業(yè)務反哺電池業(yè)務。從消費電池做起,然后2014-2015年開始切入動力電池行業(yè),也是與中國這邊開始大規(guī)模實施財政補貼的周期對上,而實際上這幾年的產業(yè)政策把日韓巨頭擋在外面五年,把國內扶持起來一個寧德時代。

但2020年后這些日韓電池企業(yè)開始要進來搶生意了。作為主機廠來說,供應商選擇方面,必須要進行狡兔三窟的安排,尤其是動力電池這樣的核心零部件,這也是特斯拉跟松下走到盡頭,在中國轉投LG的核心原因,而且未來特斯拉在德國的工廠說不定又會換三星作為供應商。而在中國市場,動力電池爭奪戰(zhàn)才剛剛開始,除了日韓企業(yè)以外,比亞迪逐漸進入供應鏈,欣旺達、孚能等二線供應商的崛起,都會使得競爭格局充滿不確定性。

這么說來,寧德時代把廠建到德國去的目的就很明確了,在一個單一市場內,供應商的市占率是有個頂峰的,而他中國市場基本就這樣了(市占率50%),跟車企關系再好也會去找二供的,未來的增量空間必須是在海外,只能要在歐洲吃下一定的份額,CATL才能真正成為一個國際化的巨頭企業(yè),這也就是他們內部所說的德國工廠是未來十年成功與否的關鍵所在,不成功則成仁。

上一篇:新型電池在中國:一半是“火焰”一半是“海水”

下一篇:ZapGo推出碳離子電池 將電動汽車充電速度加快100倍

推薦閱讀

史海拾趣

Elpress AB始終將質量管理作為公司發(fā)展的核心。公司建立了完善的質量管理體系,從原材料采購到生產、檢測、包裝等各個環(huán)節(jié)都進行嚴格的質量控制。為了進一步提升產品質量和管理水平,Elpress AB于1992年獲得了ISO 9001認證,成為電氣連接領域的領軍企業(yè)之一。此后,公司還通過了ISO 14001:2015環(huán)境管理體系認證,積極履行環(huán)保責任。

如今,BB公司已經走過了數十年的發(fā)展歷程,成為電子行業(yè)中一顆璀璨的明星。然而,公司并沒有因此停下腳步。相反,BB公司始終保持著強烈的創(chuàng)新意識和進取精神,不斷尋求新的發(fā)展機遇和挑戰(zhàn)。未來,BB公司將繼續(xù)致力于技術創(chuàng)新和市場拓展,為電子行業(yè)的繁榮發(fā)展貢獻更多力量。

以上是關于BB公司發(fā)展起來的五個相關故事。這些故事不僅展現了BB公司的成長歷程和發(fā)展成就,也凸顯了其在電子行業(yè)中的重要地位和影響。相信在未來的日子里,BB公司將繼續(xù)書寫更加輝煌的篇章。

面對激烈的市場競爭和不斷變化的市場需求,Gems Sensors & Controls公司始終保持著敏銳的洞察力和靈活的應變能力。公司不斷調整和優(yōu)化產品結構,提升產品質量和服務水平,以更好地滿足客戶的需求。同時,Gems還積極開拓新的市場領域和應用場景,不斷拓展自身的業(yè)務范圍和市場份額。這些努力使得Gems在電子行業(yè)中持續(xù)保持領先地位,并實現了持續(xù)穩(wěn)定的增長。

倍(DBIC)公司自創(chuàng)立之初,就致力于在電子行業(yè)中進行技術創(chuàng)新。公司投入大量資源進行研發(fā),成功推出了一系列具有革命性的產品,如高效能芯片和智能傳感器。這些產品不僅提高了生產效率,還滿足了市場對智能化、高效能電子產品的需求。隨著技術的不斷進步,倍(DBIC)公司逐漸在行業(yè)中樹立了技術領先的形象,吸引了眾多合作伙伴和客戶。

面對國內市場的飽和,Astron Wireless Technologies Inc公司開始將目光投向國際市場。公司積極參與國際通信展覽和論壇,與全球各地的潛在客戶和合作伙伴建立了聯系。同時,公司還加大了對海外市場的研發(fā)投入,推出了一系列適應不同國家和地區(qū)需求的無線通信產品。這些努力使得公司在國際市場上取得了顯著的成績。

API Technologies一直將品質管理作為公司的核心競爭力之一。公司建立了完善的質量管理體系,從原材料采購到產品生產的每一個環(huán)節(jié)都進行嚴格的質量控制。同時,公司還注重持續(xù)改進和優(yōu)化生產流程,提高生產效率和產品質量。這些措施使得API Technologies的產品在市場上具有極高的口碑和競爭力。

|

Pin:Input powerPout:Output powerIM3:3rd order intermodulation productIIP3:Input 3rd order intercept pointOIP3:Output 3rd order intercept pointG:GainP1dB:1dB&n ...… 查看全部問答∨ |

《程序員》雜志,最近要100期了,關注了一下。 不知道這本雜志,合適我們做嵌入式開發(fā)的么?有沒有相關的WinCE嵌入式專題? 值得訂閱么?… 查看全部問答∨ |

|

求 ps2鼠標和cpu的連線圖! 小弟過2天就要交畢業(yè)設計了,老師非得讓我加個圖.我的論文題目是基于嵌入式的PS/2鼠標接口設計. 拜托各位大哥大姐幫我下. 小弟不勝感激!在線等圖. 把圖發(fā)上 ...… 查看全部問答∨ |

使用同樣的AT指令分別在超級終端下和用代碼方式發(fā)向手機模塊,結果前者可以收到結果而后都卻收不到。 請問這是什么原因呢?我估計是配置問題,像波特率等。你的看法呢?謝謝。 … 查看全部問答∨ |

|

串口開發(fā)小小心得 本人新入行,寫的也只是很膚淺的自己的一點點理解。歡迎批評指正,qq:15065328.email:zxiki@163.com。msn:zxiki@hotmail.com。如果這些經驗能對您有所幫助,我將非常榮幸。歡迎轉載(可能抬舉自己了),但請把以上文字一并保 ...… 查看全部問答∨ |

|

|

大家好 我用的stm32單片機,我已經做了其他可能的排除,最好確定 定時器使能后先進入一次中斷。 我感覺應該是有些標志位沒有清除,希望各位大俠幫我看看。 void TIM_Configuration(void) { TIM_TimeBaseInitTypeDef TIM_TimeB ...… 查看全部問答∨ |

|

|

想不通,為什么我板子和數據線放在朋友電腦上,然后用mucisp燒錄后,就有反應,在我電腦上只是lcd晾著 是不是有地方還要設置呢?從哪里發(fā)現? 有沒有什么檢查的方法… 查看全部問答∨ |

奇葩kernel 運行make menuconfig 出錯了 以前沒啥問題的啊。 現在最后提示error了 menubox.c:(.text+0x3a9): undefined reference to `wrefresh\' scripts/kconfig/lxdialog/menubox.o: In function `print_buttons\': menubox.c:(.text+0x4b1): undefined reference to `wrefresh\' ...… 查看全部問答∨ |

- 若虛假宣傳自動駕駛致嚴重后果,責任人可面臨 2 年以下有期徒刑或拘役

- 業(yè)績最高 TDK為汽車應用推出電容值達100V的MLCC

- 人工智能加速芯片設計:動態(tài)自適應流程引領高效創(chuàng)新

- 億咖通科技推出生成式車載HMI系統(tǒng)ECARXperience 革新車內互動體驗

- 現代摩比斯開發(fā)內置滅火功能的電池系統(tǒng)

- 汽車被動安全市場持續(xù)增長,頭部玩家新項目“爆發(fā)”

- ChargePoint發(fā)布最大功率雙向交流充電架構 改變電動汽車充電方式

- 磁傳感器市場持續(xù)升溫,相關供應商加碼布局

- “史上最嚴電池安全標準”即將實施!10家鋰電產業(yè)鏈企業(yè)參與

BUS-61569-520S

BUS-61569-520S- 若虛假宣傳自動駕駛致嚴重后果,責任人可面臨 2 年以下有期徒刑或拘役

- 安富利推出S32M2智能EOP控制器解決方案

- 人形機器人 3D 視覺路線之爭:激光雷達、雙目和 3D - ToF 誰更勝一籌?

- Akamai成為首家提供云端VPU的服務商

- 新型水性電池能穩(wěn)定循環(huán)兩千次,有望用于電動汽車等領域

- 如何為工業(yè)物聯網選擇最節(jié)能的通信方案?

- 國數集聯加入阿里云發(fā)起的ALink,全面布局GPU Scale-Up互聯

- HBM4 內存正式標準化,JEDEC 發(fā)布 JESD270-4 規(guī)范

- 意法半導體披露公司全球計劃細節(jié),重塑制造布局和調整全球成本基數

- 讓電池返老還童!我國新研究顯著延長下一代鋰電池使用壽命

京公網安備 11010802033920號

京公網安備 11010802033920號