作者:恒大研究院 沈明輝 劉宸

導(dǎo)論

2019年3月發(fā)布的《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財政補貼政策的通知》要求:地方財政補貼對象由車輛購置改為充電基礎(chǔ)設(shè)施。充電樁有望迎來新一輪建設(shè)高潮。充電樁行業(yè)現(xiàn)狀如何?驅(qū)動力和阻礙何在?未來又將趨向何方?

摘要

充電樁是為電動汽車提供交/直流電的充電裝置。交流樁通過車載充電機(jī)充電,輸出功率一般為7kw,單樁制造成本僅為800-1200元,但充電時長8-15小時;直流樁直接為電池充電,功率在60kw以上,滿電狀態(tài)僅需20-150分鐘,但單樁制造成本約5萬元,且會對電池造成損傷。

公共樁保有量和充電量持續(xù)高增長,私人樁配建率穩(wěn)定在65%-70%。2019年3月全國公共樁保有量38.4萬個,過去6年年復(fù)合增速超60%,2020年末有望突破50萬個。公共樁主要集中在東部沿海地區(qū),“九橫九縱兩環(huán)”高速快充網(wǎng)絡(luò)已初步建成。全國公共樁充電總量和單樁月均充電量從2018年3月的15.2千萬kwh、486kwh/個躍升至2019年3月的32.8千萬kwh、854kwh/個,不過單樁平均使用率僅為4%,處于較低水平。

市場需求、行業(yè)政策和標(biāo)準(zhǔn)統(tǒng)一共同助力充電樁行業(yè)高增長。從市場需求看,2018年下半年至今新能源汽車逆勢高增長,2020年產(chǎn)銷量預(yù)計超200萬輛,新能源汽車強(qiáng)勁增長為充電樁行業(yè)增長提供內(nèi)生動力。從行業(yè)政策看,2020年我國規(guī)劃建成充電樁480萬個,充電樁配建要求和建設(shè)運營補貼充分保障充電樁規(guī)劃實施,2019年新能源汽車推廣補貼方案明確要求地方補貼對象從車輛購置轉(zhuǎn)為充電設(shè)施建設(shè)運營。從國家標(biāo)準(zhǔn)看,2015年版國標(biāo)已實現(xiàn)充電樁兼容性,互聯(lián)互通夯實增長基礎(chǔ)。

公共樁缺乏成熟商業(yè)模式,私人樁難進(jìn)社區(qū)是充電樁行業(yè)主要挑戰(zhàn)。從公共樁看,根據(jù)充電樁全生命周期盈利模型,在充電服務(wù)費為0.6-0.8元(國內(nèi)普遍收費標(biāo)準(zhǔn))、設(shè)備使用年限為8年情景下,對應(yīng)交/直流樁盈虧平衡點使用率為6.3-8.4%和3.1-4.2%。目前全國公共樁平均使用率為4%,北京、上海更是低至1.3%,公共樁建設(shè)運營全生命周期普遍虧損。從私人樁看,老舊小區(qū)無固定車位使私人樁無處安裝,存量商品房小區(qū)物業(yè)往往以變壓器容量不足、安全隱患為由拒絕業(yè)主安裝充電樁。

“智慧慢充樁+大功率快充站”充電設(shè)施體系是行業(yè)未來走向。1)交流樁仍是電動汽車最主要充電方式,引入智慧充電系統(tǒng)有望破解電網(wǎng)負(fù)荷不足問題。住宅小區(qū)以及工作、娛樂和消費場所是交流樁主要落地場景,智慧充電系統(tǒng)通過有序充電和調(diào)整功率實現(xiàn)錯峰充電,在電力不擴(kuò)容的情況下實現(xiàn)“一車一樁”的電力配置。2)直流快充站滿足臨時性、應(yīng)急性充電需求,大功率充電是其關(guān)鍵支撐技術(shù)。大功率充電技術(shù)可實現(xiàn)“充電10-15分鐘、續(xù)航300公里”,充電便利性有望比肩燃油車加油。

摘要

1 概念與技術(shù):直流快充與交流慢充各有優(yōu)劣

1.1 概念:為電動汽車電池充電的裝置

1.2 技術(shù):直流快充vs交流慢充

1.3 分類:公共樁、私人樁與專用樁

2 行業(yè)現(xiàn)狀:公共樁保有量快速增長,行業(yè)格局初定

2.1 全國:2020年末公共樁保有量超50萬個,私人樁配建率65%-70%

2.2 分省份:公共樁集中于東部沿海地區(qū),陜川閩使用率高

2.3 充電運營商:國資巨頭、民營設(shè)備生產(chǎn)商和整車企業(yè)是主要玩家,行業(yè)格局初步形成

2.4 高速充電網(wǎng)絡(luò):已建成覆蓋19個省份“九橫九縱兩環(huán)”高速快充網(wǎng)絡(luò)

3 行業(yè)驅(qū)動力:市場需求、行業(yè)政策和標(biāo)準(zhǔn)統(tǒng)一共同助力充電樁建設(shè)

3.1 市場需求:新能源汽車強(qiáng)勁增長提供內(nèi)生驅(qū)動力

3.2 政策引導(dǎo):中央和地方政策協(xié)同加速充電樁建設(shè)

3.3 標(biāo)準(zhǔn)統(tǒng)一:互聯(lián)互通夯實增長基礎(chǔ)

4 行業(yè)發(fā)展阻礙:公共樁缺乏成熟商業(yè)模式,私人樁難進(jìn)社區(qū)

4.1 公共樁:投資運營全生命周期仍處于虧損狀態(tài)

4.2 私人樁:無固定車位、物業(yè)不配合阻礙私人樁進(jìn)社區(qū)

5 未來走向:打造“智慧慢充樁+大功率快充站”充電設(shè)施體系

5.1 圍繞生活場景的智慧慢充樁

5.2 面向應(yīng)急性充電需求的大功率快充站

正文

1 概念與技術(shù):直流快充與交流慢充各有優(yōu)劣

1.1 概念:為電動汽車電池充電的裝置

充電樁是為電動汽車提供直流/交流電的充電裝置。充電樁功能類似于加油站里面的加油機(jī),其輸入端與交流電網(wǎng)相連接,輸出端通過充電插頭為電動汽車電池充電。充電樁安裝于公共建筑(公共樓宇、商場、公共停車場等)和居民小區(qū)停車場,可以固定于地面或墻壁。

1.2 技術(shù):直流快充vs交流慢充

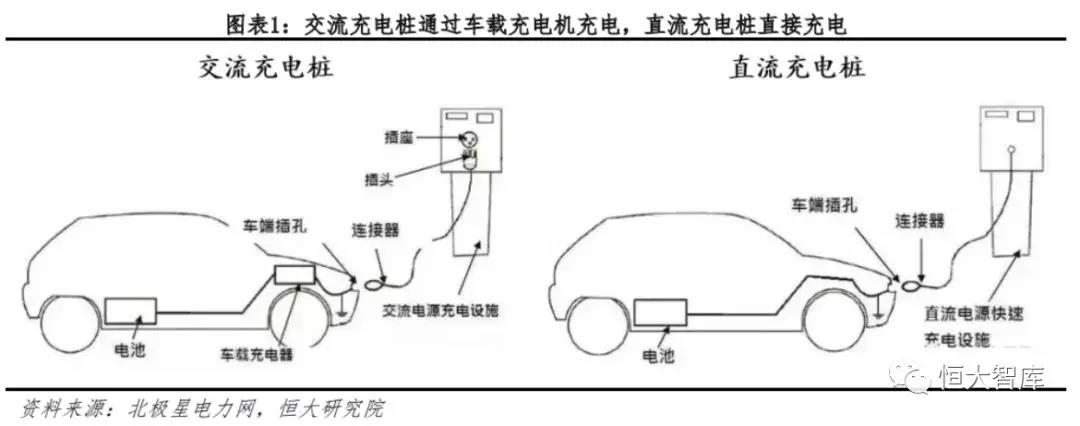

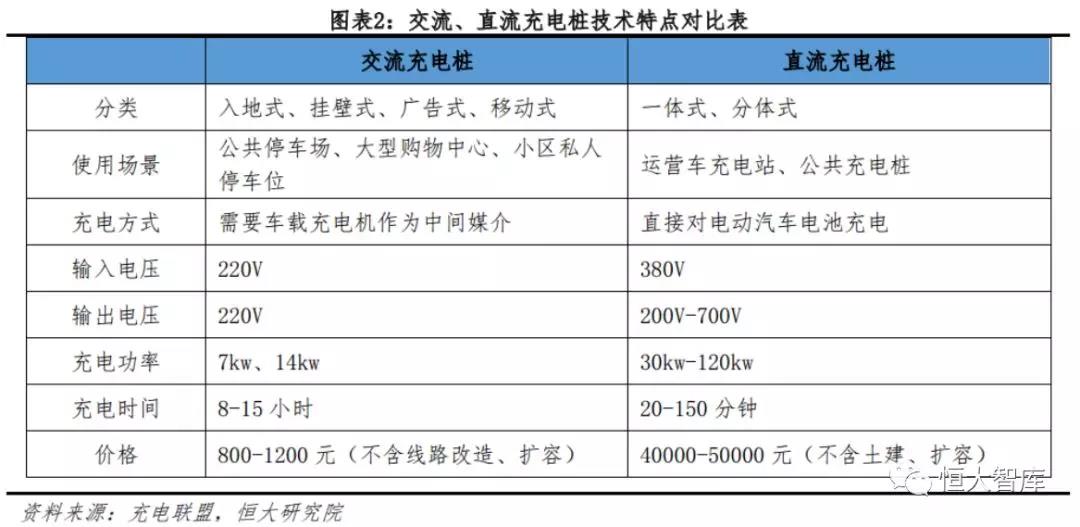

交流樁:通過車載充電機(jī)為動力電池充電,功率小、充電慢、成本低,俗稱“慢充”。交流充電樁將充電插口接入車載充電機(jī),從而對動力電池進(jìn)行充電。交流充電樁輸入電壓為220V,充電功率一般為7kw,滿電狀態(tài)需要8-15小時,主要用于小區(qū)私人充電樁。交流充電樁制造安裝成本僅800-1200元/樁(不含線路改造、擴(kuò)容),且結(jié)構(gòu)簡單、體積小,可掛壁于墻面,便攜式可直接隨車攜帶。

直流樁:直接為動力電池充電,功率大、充電快、成本高,俗稱“快充”。直流充電樁將交流電轉(zhuǎn)化為直流電,通過充電插口直接給電動汽車電池充電。直流充電樁輸入電壓為380V,功率通常在60kw以上,滿電狀態(tài)僅需要20-150分鐘。直流充電樁適合對充電時間要求較高的場景,如出租車、公交車、物流車等運營車充電站,以及乘用車公共充電樁。直流樁缺點在于:1)造價遠(yuǎn)超交流樁。直流樁需要大體積變壓器和交直流轉(zhuǎn)換模塊,充電樁制造安裝成本約0.8元/w,60kw直流樁總價約5萬元(不含土建、擴(kuò)容)。此外大規(guī)模直流充電站對電網(wǎng)造成一定影響,大電流保護(hù)技術(shù)和方法更加復(fù)雜,改造、安裝和運營成本更高。2)可能對動力電池造成損傷。直流樁輸出電流大,充電時會釋放更多熱量,高溫會導(dǎo)致動力電池容量驟減、電芯用久損害等現(xiàn)象。

1.3 分類:公共樁、私人樁與專用樁

公共樁:為社會車輛提供公共充電服務(wù),直流樁和交流樁兼有。本文的公共樁即分散式公共充電樁,其建造于公共停車位(庫),為停泊的社會車輛提供有償充電服務(wù),主要依靠收取電費、服務(wù)費來盈利。

私人樁:安裝于住宅小區(qū)的私人車位,采用交流樁。私人充電樁是個人自有的充電樁,不對外開放,主要建于車主的住宅小區(qū)。私人樁供車主在夜間、雙休日等非工作時段進(jìn)行充電,使用場景對充電時長不敏感,因此使用交流樁以降低成本、保護(hù)電池和減少電網(wǎng)負(fù)載。

專用樁:面向運營車等特定用戶,直流樁和交流樁兼有。專用充電樁主要為企業(yè)停車場建造,服務(wù)對象為物流車、公交車和出租車等運營車輛。

本報告將聚焦于面向乘用車的公共樁和私人樁。主要原因在于:公交、物流等運營車輛行駛線路和里程固定,投建大規(guī)模集中充電站即可滿足需求,而且專用樁使用率高,盈利能力強(qiáng),部分專用樁使用率超30%,僅1年時間即可回本;電動乘用車行駛路線不固定、充電需求不確定,且電動乘用車保有量不斷增長,如何建設(shè)完善的充電設(shè)施體系來滿足電動乘用車充電需求是目前行業(yè)發(fā)展的重點和難點。

2 行業(yè)現(xiàn)狀:公共樁保有量快速增長,行業(yè)格局初定

2.1 全國:2020年末公共樁保有量超50萬個,私人樁配建率65%-70%

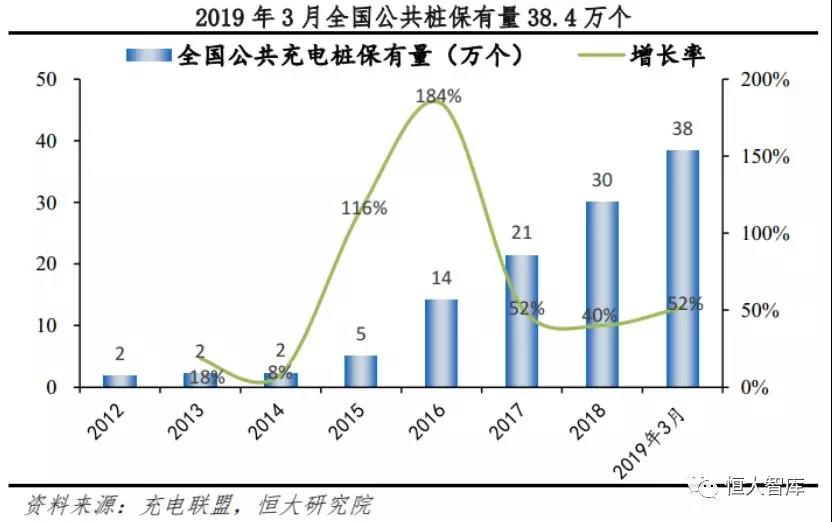

2.1.1 公共樁:2019年3月全國保有量38.4萬個,2020年末有望突破50萬個規(guī)劃目標(biāo)

全國公共充電樁保有量從2012年末的1.8萬個躍升至2019年3月的38.4萬個。受新能源汽車大規(guī)模普及和政策扶持影響,2015、2016年全國公共充電樁保有量增速達(dá)115.7%和185.3%。此后充電樁保有量年增速放緩,但是仍超40%。需要說明的是,充電聯(lián)盟披露的公共充電樁數(shù)據(jù)并未區(qū)分公共樁與專用樁,即公共充電樁數(shù)量既包含乘用車公共充電樁,也包含面向公交車、環(huán)衛(wèi)物流車的專用充電樁。

2020年末公共樁有望突破50萬個。根據(jù)《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》,2020年全國電動公務(wù)車和乘用車將超430萬臺,2015-2020年規(guī)劃新增分散式公共充電樁50萬個。2019年3月末全國公共樁保有量38.4萬個,每月平均新增公共樁約8000個,且2019年版電動汽車推廣的地方財政補貼對象將從車輛購置轉(zhuǎn)為充電設(shè)施建設(shè)運營,這將有助于提速公共樁建設(shè),預(yù)計2020年末公共樁保有量有望突破50萬個規(guī)劃目標(biāo)。

交流、直流公共樁占比穩(wěn)定在6:4左右。2019年3月交流公共樁占比57.2%,直流公共樁占比42.8%。

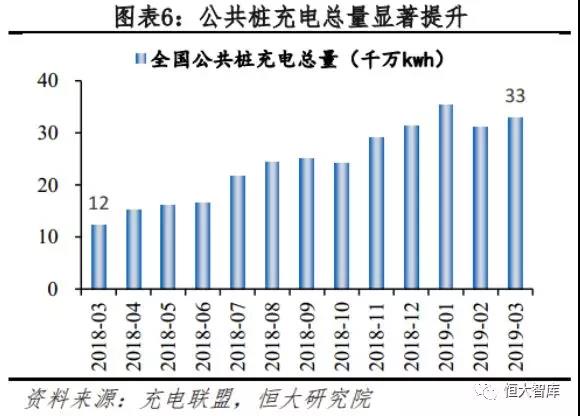

公共樁充電量顯著提升,但是單樁使用率仍處于較低水平。全國公共樁充電總量從2018年3月的12.3千萬kwh躍升至2018年3月的32.8千萬kwh,12個月增長166.7%。單個公共樁每月平均充電量從2018年3月的486kwh提升至2019年3月的854Kwh。換言之,單樁日均充電量約30kwh。我們假定直流樁和交流樁輸出功率為60kw和7kw,并且按全國直流樁和交流樁占比加權(quán)計算,得到單樁平均功率為29.4kw,由此可推算單樁日均使用時長僅為1個小時,使用率約為4%。

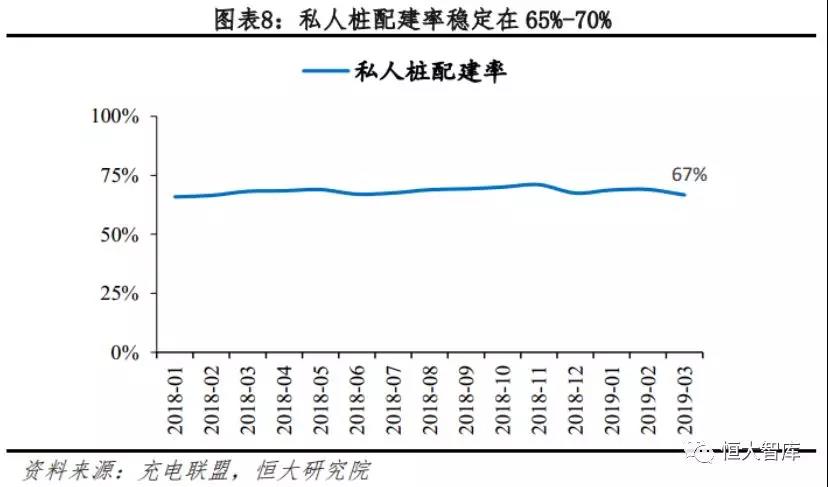

2.1.2 私人樁:配建率穩(wěn)定在65%-70%

私人充電樁配建率保持穩(wěn)定。截至2019年3月末,在充電聯(lián)盟采樣的80.5萬輛電動汽車中,有53.7萬輛車隨車配建私人樁,整體配建率66.7%。需要說明的是,在26.8萬輛未配建私人樁的電動汽車中,有4.4萬輛屬于公務(wù)用車,由集團(tuán)單位自行配建充電樁。

2.2 分省份:公共樁集中于東部沿海地區(qū),陜川閩使用率高

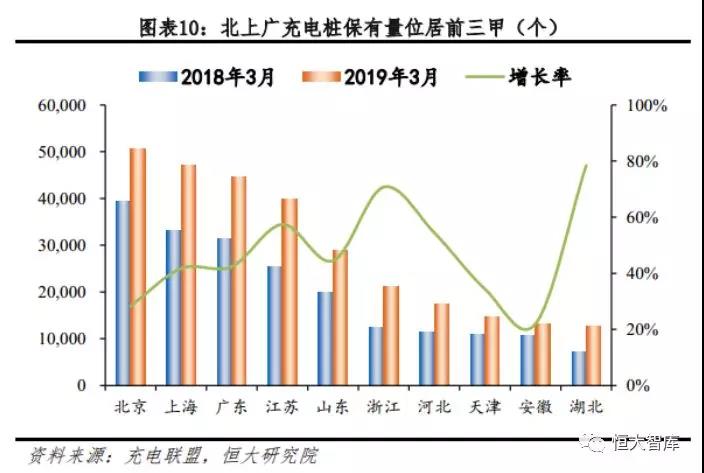

公共樁主要集中在東部沿海地區(qū),北京、上海和廣東公共樁保有量位居前三甲。公共充電樁建設(shè)區(qū)域較為集中,2019年3月末TOP10地區(qū)公共樁保有量占比達(dá)75.6%,且普遍分布于直轄市和東部沿海發(fā)達(dá)省份。北京、上海和廣東分別以50694、47044和44672個公共樁保有量位居前三甲,江蘇公共樁保有量也接近40000個。中部地區(qū)僅安徽、陜西和湖北三省公共樁保有量超過10000個,而新疆、寧夏和青海等西部省份全省僅有數(shù)百個公共樁。

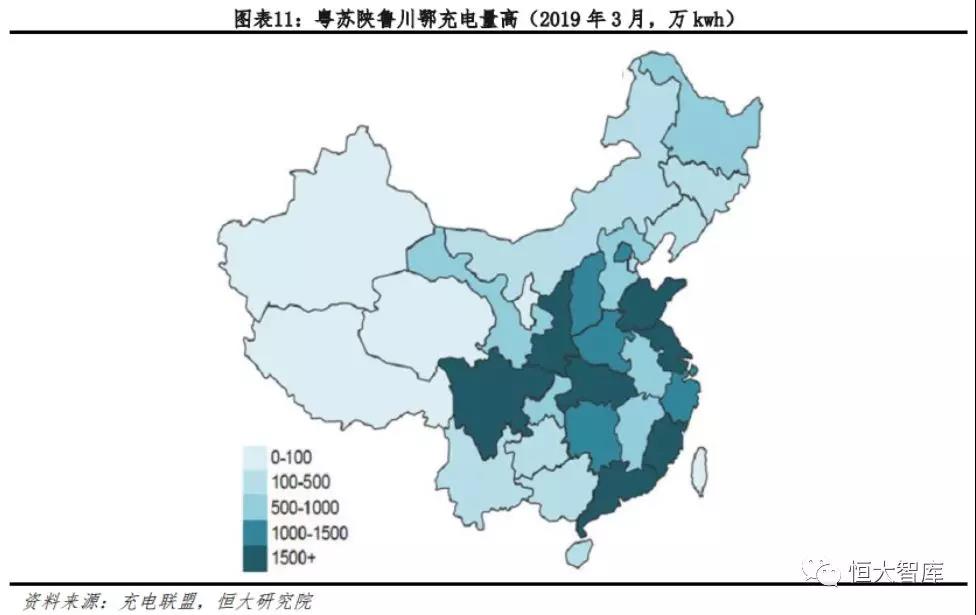

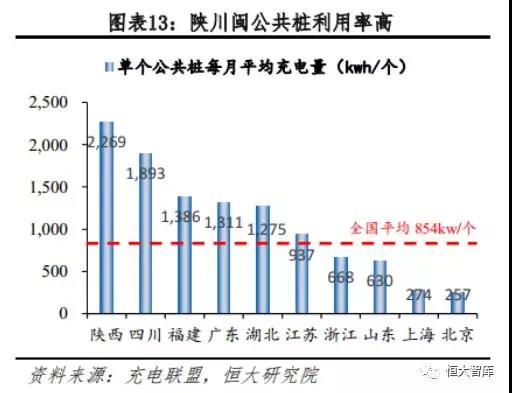

廣東、江蘇和陜西公共樁充電量位居前三位,陜西、四川和福建充電樁使用率高。公共樁充電量熱力圖與分布圖并不完全匹配,2019年3月廣東、江蘇和陜西充電量分別以5885.6kwh、3737.8kwh和2714.9kwh位居前三名,山東、四川、湖北和福建緊隨其后,而北京、上海兩大公共樁保有量大省僅位列第9、10名。陜西、湖北和福建三省公共樁利用率高,其中陜西單個公共樁每月平均充電量達(dá)2268.6kwh,單樁日均充電量為75.6kwh。北京、上海公共樁使用率低,單個公共樁每月平均充電量僅為274.0kwh和257.2kwh,遠(yuǎn)低于全國均值854kwh。上述現(xiàn)象或源于以下原因:1)北京、上海等一線城市充電設(shè)施建設(shè)相對完善甚至較為超前,2018年末上海、北京車樁比(公共樁)為6.1和4.0,而全國均值為8.7。2)電動汽車保有量組成結(jié)構(gòu)存在差異,電動乘用車在北京、上海推廣情況好,乘用車通常會配建私人樁,因此公共樁使用率較低,而陜西、四川等地公共樁主要為滿足公交車充電需求,因此使用率較高。

2.3 充電運營商:國資巨頭、民營設(shè)備生產(chǎn)商和整車企業(yè)是主要玩家,行業(yè)格局初步形成

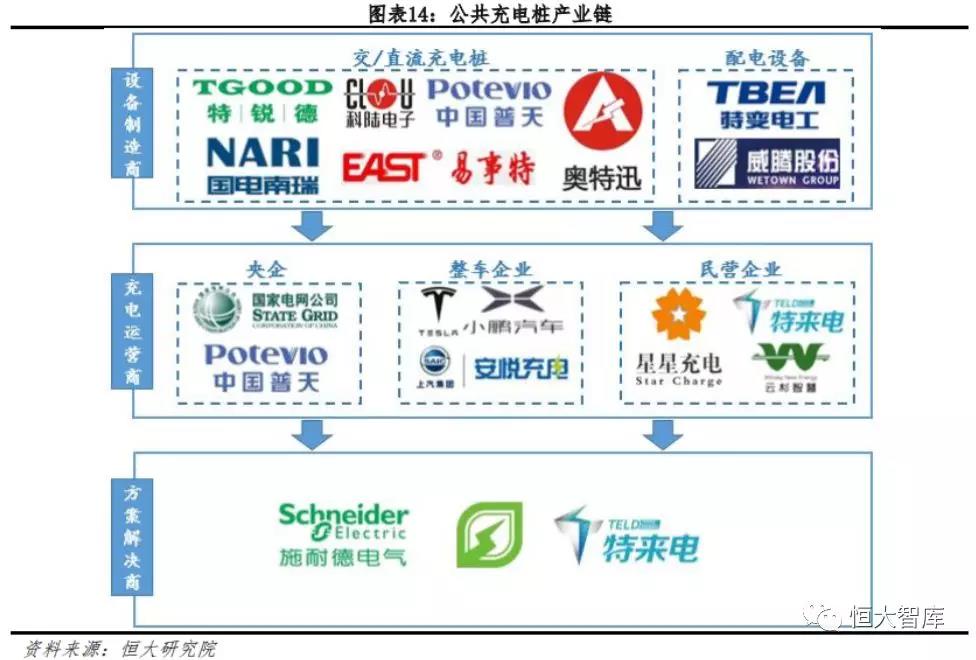

公共樁產(chǎn)業(yè)鏈可分為硬件、運營、解決方案三大環(huán)節(jié),運營是核心環(huán)節(jié)。上游制造商負(fù)責(zé)充電設(shè)備和配電設(shè)備制造,中游運營商負(fù)責(zé)充電樁和充電站的搭建和運營,下游解決方案商提供位置服務(wù)、付費和運營管理解決方案。上游硬件技術(shù)門檻低,市場充分競爭拉低利潤率。中游建設(shè)運營會產(chǎn)生大量資本開支,需要一定資金實力,且車位選址、布線改造和運營管理具有一定難度,因此是產(chǎn)業(yè)鏈核心環(huán)節(jié)。目前充電樁產(chǎn)業(yè)鏈上中下游角色存在重合,一些硬件制造商也涉及建樁運營業(yè)務(wù)。

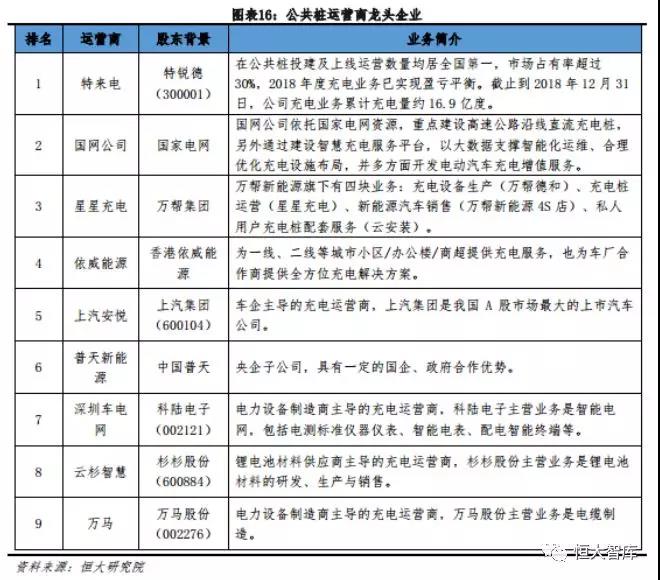

公共樁運營領(lǐng)域主要玩家包括國資巨頭、民營電力設(shè)備生產(chǎn)商和整車企業(yè)。國資巨頭運營商有國家電網(wǎng)、普天新能源、南方電網(wǎng),其中國家電網(wǎng)、南方電網(wǎng)本身以電網(wǎng)基礎(chǔ)設(shè)施為主業(yè),普天新能源則依托于中國普天的央企資源進(jìn)行發(fā)展;民營電力設(shè)備商背景的運營商有特來電、星星充電、深圳車電網(wǎng)、云杉智慧、萬馬等,其母公司大多以充電樁制造為主業(yè),順勢涉足下游充電樁運營以打通全產(chǎn)業(yè)鏈;整車企業(yè)旗下運營商包括上汽安悅、比亞迪、特斯拉等,其搭建公共充電樁旨在提升電動汽車使用便利性和品牌形象,助力汽車銷售。

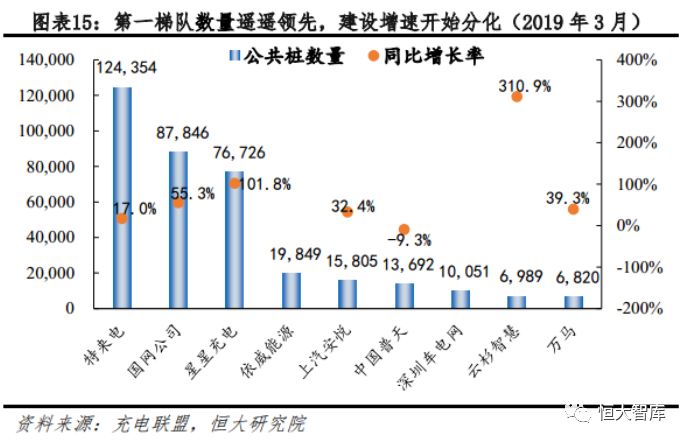

充電樁運營市場高度集中,公共充電樁運營市場中CR3為75.3%。截止2019年3月,特來電、國網(wǎng)公司和星星充電旗下運營的充電樁分別達(dá)到了12.4萬、8.7萬和7.7萬個,位居公共樁運營商前三位。其中特來電和星星充電等民營設(shè)備運營商憑借“自建+托管”打法后發(fā)制人,迅速做大公共樁規(guī)模。目前充電樁運營商市場集中度高,2019年3月特來電、國網(wǎng)公司和星星充電市占率達(dá)75.3%,特來電充電樁的投建及上線運營數(shù)量均居全國第一,市占率32.4%。

公共樁投資建設(shè)速度開始分化。從建設(shè)速度看,國網(wǎng)公司、星星充電、依威能源繼續(xù)保持較快增長,而特來電、普天新能源以及車企運營商逐步放緩?fù)督ㄋ俣龋M(jìn)入優(yōu)化布局階段。

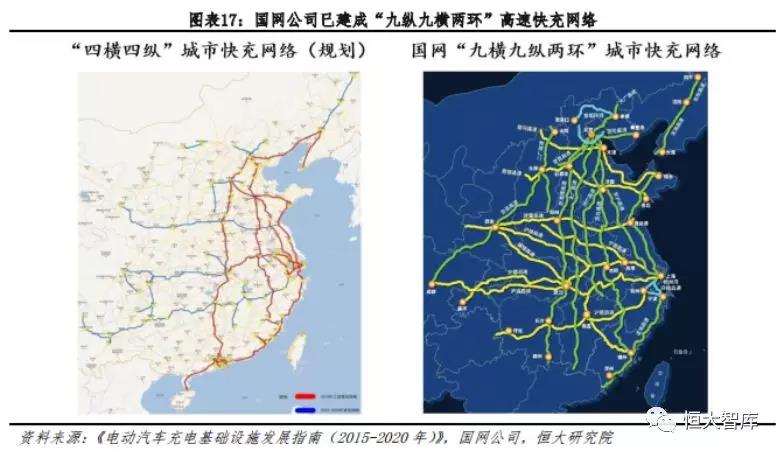

2.4 高速充電網(wǎng)絡(luò):已建成覆蓋19個省份“九橫九縱兩環(huán)”高速快充網(wǎng)絡(luò)

我國已建立起覆蓋19個省份“九橫九縱兩環(huán)”高速快充網(wǎng)絡(luò)。我國在省與省之間、城與城之間的高速公路上也建造大量充電樁,以滿足電動汽車跨城出行需要。根據(jù)《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》規(guī)劃,我國將在2020年前建設(shè)起“四縱四橫”的城際快充網(wǎng)絡(luò)。截止2018年12月,國網(wǎng)公司已經(jīng)建成了以“九縱九橫兩環(huán)”高速公路為骨干網(wǎng)架的高速公路快充網(wǎng)絡(luò),覆蓋了北京、上海、山東、江蘇等19個省市。

3 行業(yè)驅(qū)動力:市場需求、行業(yè)政策和標(biāo)準(zhǔn)統(tǒng)一共同助力充電樁建設(shè)

3.1 市場需求:新能源汽車強(qiáng)勁增長提供內(nèi)生驅(qū)動力

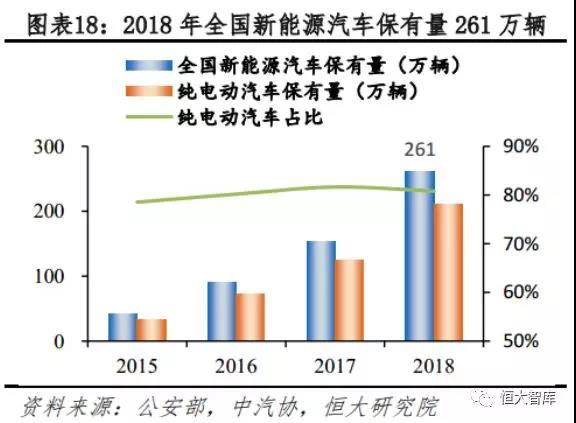

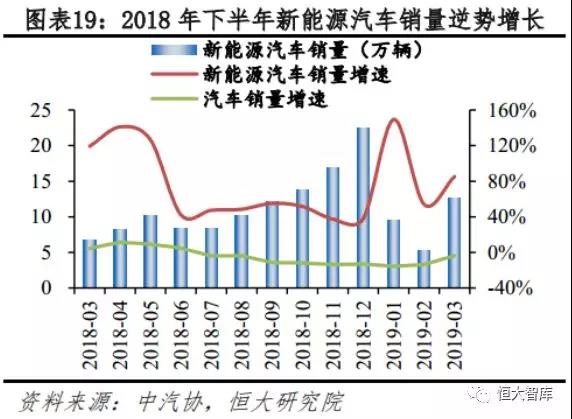

新能源汽車增長動力強(qiáng)勁,2018年下半年至今銷量逆勢高增長。從保有量來看,全國新能源汽車從2015年末的42萬輛躍升至2018年末的261萬輛,年復(fù)合增長率82.7%。從銷量來看,2018年下半年至今全國汽車銷量持續(xù)負(fù)增長,新能源汽車銷量同比增速仍穩(wěn)定在40%以上,2019年一季度新能源汽車銷量較去年同期增長95.2%。

預(yù)計2020年我國新能源汽車產(chǎn)銷量將超200萬輛。根據(jù)2016年國務(wù)院印發(fā)的《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》和2017年工信部、發(fā)改委和科技部聯(lián)合印發(fā)的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》,預(yù)計2020年我國將實現(xiàn)當(dāng)年新能源汽車產(chǎn)銷200萬輛以上,累計產(chǎn)銷量達(dá)500萬輛,2025年當(dāng)年產(chǎn)銷量700萬輛以上。

續(xù)航里程困擾電動汽車使用,“里程焦慮”解決需要高密度充電網(wǎng)絡(luò)。現(xiàn)階段新能源汽車即電動汽車,其加速時間短、使用成本低和行駛噪音震動小等優(yōu)點為車主帶來了良好舒適的駕駛體驗。不過電動汽車相對有限的續(xù)航里程帶來了“里程焦慮”,尤其是在低溫環(huán)境和高速行駛狀態(tài)。“里程焦慮”的解決一方面依賴于電池技術(shù)進(jìn)步,另一方面則需要依靠高密度的充電網(wǎng)絡(luò)。隨著新能源汽車的增長、使用頻率的增加和使用范圍的延伸(如城際出行),未來充電需求將持續(xù)井噴,這勢必帶動包括私人樁和公共樁在內(nèi)的充電基礎(chǔ)設(shè)施建設(shè)。

3.2 政策引導(dǎo):中央和地方政策協(xié)同加速充電樁建設(shè)

充電樁等基礎(chǔ)設(shè)施逐漸進(jìn)入政策視野,2019年電動汽車推廣的地方財政補貼對象從車輛購置轉(zhuǎn)為充電樁建設(shè)運營。

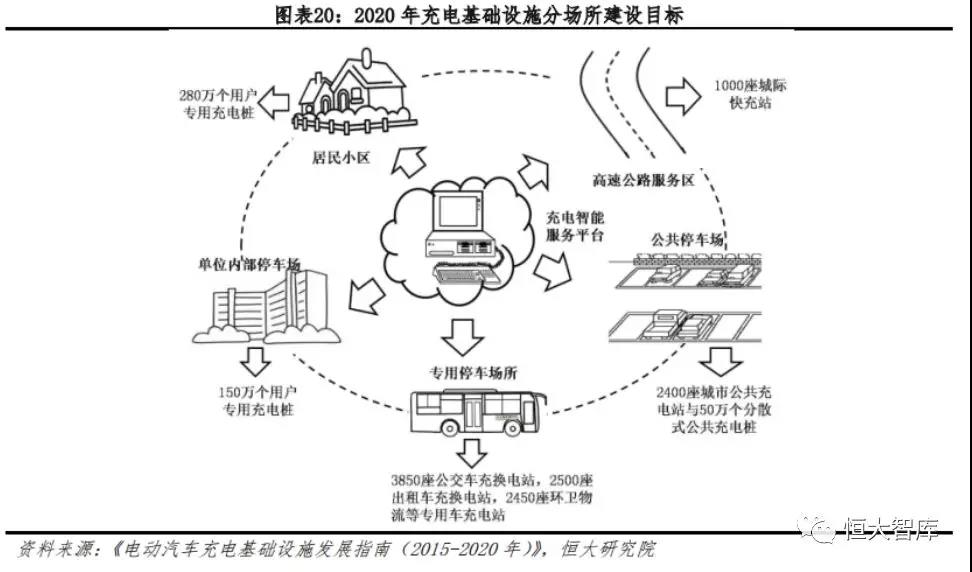

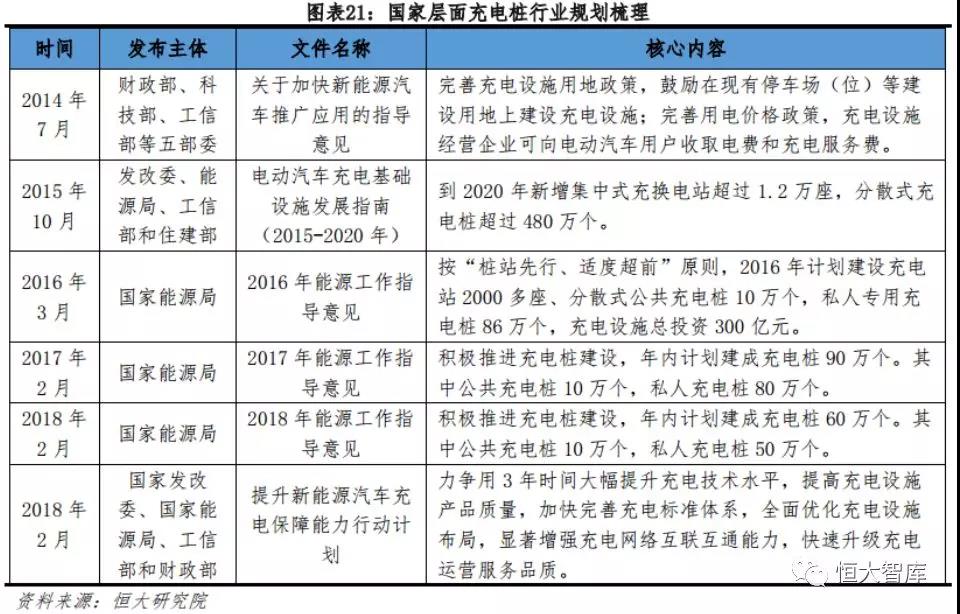

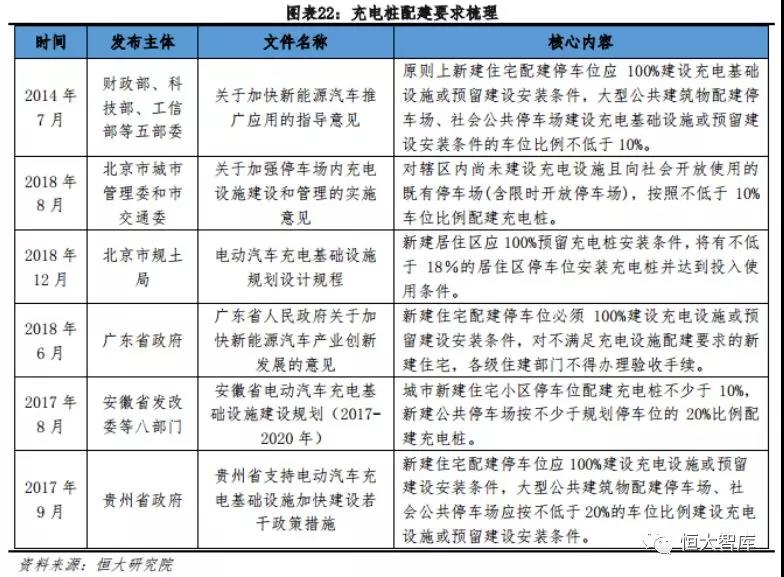

行業(yè)規(guī)劃:2015年10月的《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》對2020年充電基礎(chǔ)設(shè)施分場所建設(shè)目標(biāo)作了詳細(xì)規(guī)劃:2020年建成480萬個分散式充電樁,包括居民小區(qū)的私人充電樁280萬個、單位內(nèi)部停車場專用充電樁150萬個和分散式公共充電樁50萬個,以滿足超過500萬輛電動汽車的充電需要。此后的2016-2018年,國家能源局對充電樁建設(shè)進(jìn)度作了明確的年度規(guī)劃,而包括上海、北京和廣東在內(nèi)的各省也推出了地區(qū)充電基礎(chǔ)設(shè)施建設(shè)規(guī)劃。

配建要求:為保障充電樁規(guī)劃實施,《電動汽車充電基礎(chǔ)設(shè)施發(fā)展指南(2015-2020年)》明確了各類建筑物配建停車場及社會公共停車場中充電設(shè)施的建設(shè)比例或預(yù)留條件要求,其中新建住宅小區(qū)要求100%建設(shè)或預(yù)留充電樁,公共停車位要求建設(shè)或預(yù)留充電樁車位比例不低于10%。北京、廣東、安徽和貴州等省市也明確了新建住宅小區(qū)停車位和公共停車位的充電樁建設(shè)和預(yù)留比例,其中廣東省政府明確要求對不滿足充電設(shè)施配建要求的新建住宅不得辦理驗收手續(xù)。

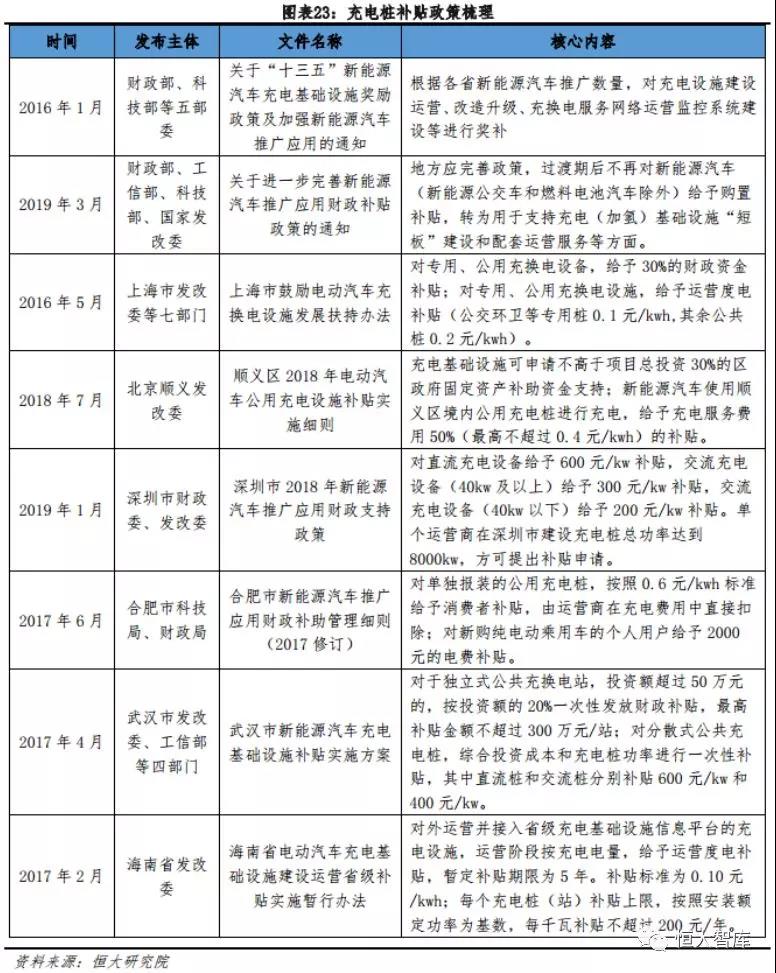

行業(yè)補貼:根據(jù)2016年1月財政部、科技部、工信部、國家發(fā)改委、國家能源局聯(lián)合發(fā)布的《關(guān)于“十三五”新能源汽車基礎(chǔ)設(shè)施獎勵政策及加強(qiáng)新能源汽車推廣應(yīng)用的通知》,2016-2020年國務(wù)院根據(jù)各省新能源汽車推廣數(shù)量,對各省充電設(shè)施建設(shè)運營、改造升級進(jìn)行補貼。此后不少省市推出了針對充電設(shè)施建設(shè)和運營的補貼政策,如上海對充電樁建設(shè)給予30%財政補貼,并且對充電設(shè)施運營給予0.1-0.2元/kwh的度電補貼。目前充電基礎(chǔ)設(shè)施補貼力度不斷加大,未來或?qū)⑷〈囕v購置補貼成為新能源汽車財政補貼的主要形式。2019年3月發(fā)布的《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財政補貼政策的通知》規(guī)定:2019年6月25日后地方財政不得對新能源汽車給予購置補貼,轉(zhuǎn)為支持充電基礎(chǔ)設(shè)施建設(shè)和運營。

3.3 標(biāo)準(zhǔn)統(tǒng)一:互聯(lián)互通夯實增長基礎(chǔ)

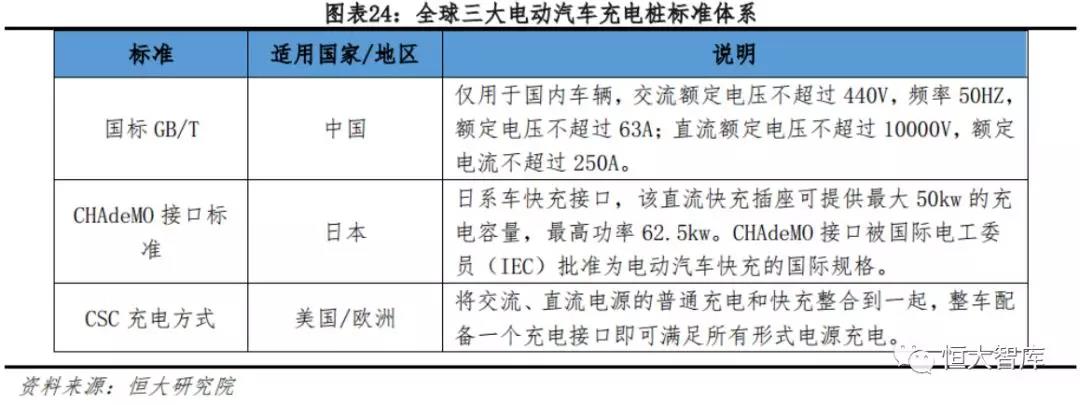

全球充電樁標(biāo)準(zhǔn)體系有中國國標(biāo)GB/T、日本CHAdeMO接口標(biāo)準(zhǔn)和歐美CCS充電方式。國標(biāo)GB/T僅用于國內(nèi),CHAdeMO接口標(biāo)準(zhǔn)用于日本,而CCS充電方式用于美國和歐洲。多套充電標(biāo)準(zhǔn)體系制約了電動汽車的推廣和應(yīng)用,也增加了充電基礎(chǔ)設(shè)施建設(shè)成本。據(jù)中國汽車報的報道,2018年8月中國電力協(xié)會和日本CHAdeMO協(xié)會簽署了電動汽車充電設(shè)施技術(shù)和標(biāo)準(zhǔn)的合作諒解備忘錄,共同研發(fā)下一代電動汽車充電插頭,未來中國國標(biāo)GB/T和日本CHAdeMO接口標(biāo)準(zhǔn)有望實現(xiàn)互聯(lián)互通。

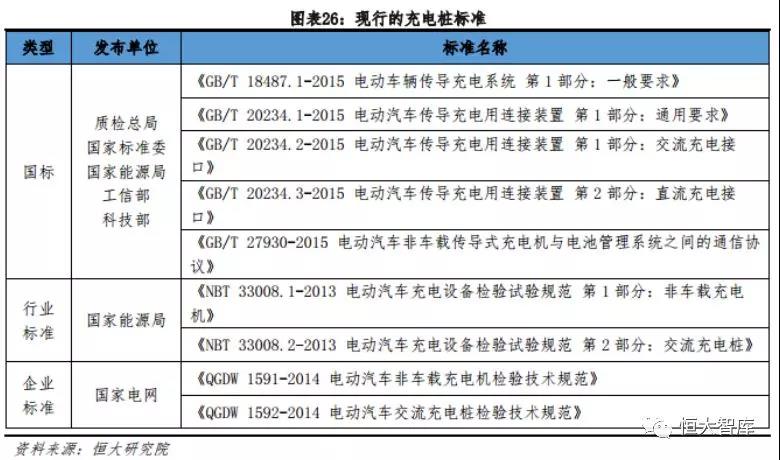

充電樁國標(biāo)GB/T經(jīng)歷2006、2011和2015年三個版本,逐漸完善充電樁兼容性與安全性。

2006年我國就發(fā)布了《電動汽車傳導(dǎo)充電用插頭、插座、車輛耦合器和車輛插孔通用要求》(GB/T 20234-2006)。該標(biāo)準(zhǔn)借鑒了國際電工委員會于2013年提出的標(biāo)準(zhǔn),不過該標(biāo)準(zhǔn)并未規(guī)定充電接口的連接針數(shù)、物理尺寸和接口定義。

2011年我國推出了GB/T 20234-2011國家標(biāo)準(zhǔn)(俗稱“老國標(biāo)”),該標(biāo)準(zhǔn)包含通用要求、交流充電接口、直流充電接口和充電機(jī)與BMS通信三個部分,老國標(biāo)統(tǒng)一了插座、接口等標(biāo)準(zhǔn),但是電壓、功率等關(guān)鍵部位技術(shù)參數(shù)并未統(tǒng)一標(biāo)準(zhǔn),并且老國標(biāo)本身也是推薦性標(biāo)準(zhǔn)而非強(qiáng)制性標(biāo)準(zhǔn),因此不同車企充電樁無法實現(xiàn)交換使用。

2015年我國推出了GB/T2 27930-2015國家標(biāo)準(zhǔn)(俗稱“新國標(biāo)”),新國標(biāo)主要修訂和補充了老國標(biāo)中的車樁兼容性和使用安全性問題。安全性方面,新國標(biāo)增加了充電接口溫度監(jiān)控、電子鎖、絕緣監(jiān)測和泄放電路等功能,細(xì)化了直流充電樁端接口安全防護(hù)措施;兼容性方面,新國標(biāo)明確規(guī)定了交直流充電接口的額定電壓和額定電流,實現(xiàn)了車和樁的兼容性,并且新增的電子鎖僅需用戶更新協(xié)議版本后即可完成充電過程。

國家能源局和國家電網(wǎng)還另設(shè)了行業(yè)標(biāo)準(zhǔn)和企業(yè)標(biāo)準(zhǔn)。國家能源局的行業(yè)標(biāo)準(zhǔn)主要規(guī)定了交/直流充電樁的充電功能、通信方式、安全防護(hù)、電磁兼容等檢測方法與檢測要求,是投入運營充電樁的過檢標(biāo)準(zhǔn)。國網(wǎng)的企業(yè)標(biāo)準(zhǔn)是國網(wǎng)充電樁招標(biāo)時的驗收標(biāo)準(zhǔn),其測試要求比行業(yè)標(biāo)準(zhǔn)更嚴(yán),尤其在直流樁CAN通信兼容性上增加了物理層與鏈路層測試項目,保證國網(wǎng)充電樁CAN通訊的魯棒性。

標(biāo)準(zhǔn)統(tǒng)一實現(xiàn)充電樁互聯(lián)互通,多方共贏夯實行業(yè)增長基礎(chǔ)。額定電流、額定電壓等技術(shù)參數(shù)和充電流程的統(tǒng)一增強(qiáng)了充電樁兼容性,造就多方共贏,為充電基礎(chǔ)設(shè)施快速增長夯實基礎(chǔ)。對生產(chǎn)廠商而言,其實現(xiàn)規(guī)模經(jīng)濟(jì)從而降低制造成本;對充電樁運營商而言,其投建公共充電樁匹配車型數(shù)量大幅增加,使用率和盈利能力提升,且運營商角色從單純充電服務(wù)供給延伸至多邊平臺運營,甚至可能孕育共享私人樁商業(yè)模式;對電動汽車車主而言,其充電更加便捷。多方共贏使行業(yè)進(jìn)入“運營商愿意建-車主愿意用-充電樁能賺錢”的可持續(xù)發(fā)展?fàn)顟B(tài)。

4 行業(yè)發(fā)展阻礙:公共樁缺乏成熟商業(yè)模式,私人樁難進(jìn)社區(qū)

4.1 公共樁:投資運營全生命周期仍處于虧損狀態(tài)

民營資本蜂擁進(jìn)入充電樁行業(yè),盈利難長期困擾行業(yè)發(fā)展。2014年國家電網(wǎng)發(fā)布《關(guān)于做好電動汽車充換電設(shè)施用電報裝服務(wù)工作的意見》,鼓勵和支持社會資本參與電動汽車充電基礎(chǔ)設(shè)施建設(shè),此后民營資本開始涌入充電樁行業(yè),特來電、星星充電等民營企業(yè)崛起。不過行業(yè)高歌猛進(jìn)的同時卻始終面臨盈利難挑戰(zhàn),2018年包括容一在內(nèi)的多家知名充電樁企業(yè)因持續(xù)虧損和資金鏈緊張而關(guān)閉運營。

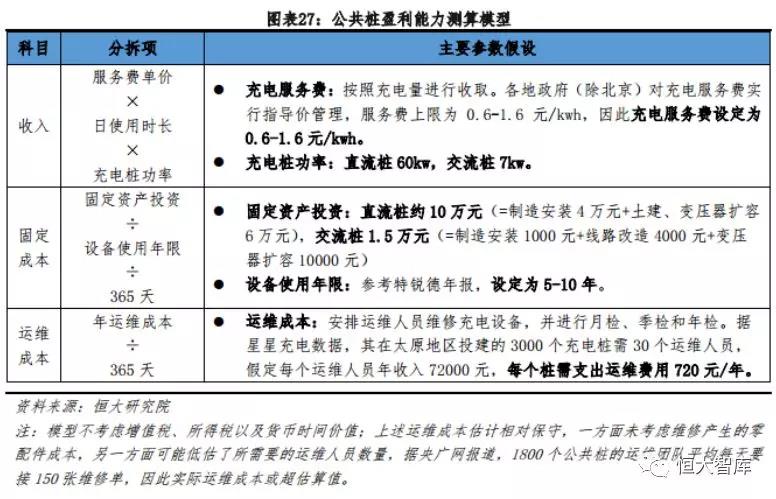

為了解公共樁投建運營全生命周期的盈利能力,我們對公共樁盈虧平衡點的使用率進(jìn)行測算。充電樁日凈利潤=服務(wù)費×日使用時長×充電樁功率-固定資產(chǎn)投資/(設(shè)備使用年限×365天)-年運營成本/365天,模型主要參數(shù)如圖表27所示。在盈虧平衡狀態(tài),充電樁日凈利潤為0,由此可計算得日使用時長,進(jìn)而求得盈虧平衡點的使用率(=日使用時長/24小時)。

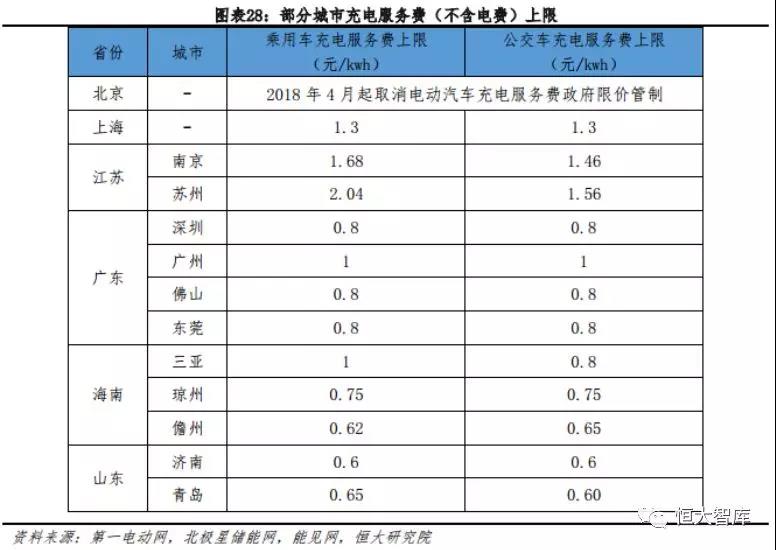

現(xiàn)階段直/交流公共樁投建、運營全生命周期普遍處于虧損狀態(tài)。模型測算顯示,根據(jù)充電服務(wù)費和設(shè)備使用年限不同,直流樁和交流樁投建盈虧平衡點的使用率分別為1.3%-6.6%和2.9%-10.9%。從充電服務(wù)費來看,根據(jù)特來電APP,上海通常為0.6-0.8元/kwh,北京普遍為0.8元,深圳為0.5-0.7元,合肥、濟(jì)南、南昌和長沙等二線城市充電服務(wù)費一般在0.5-0.6元區(qū)間內(nèi)。從使用率來看,如前文圖表7、圖表13所示,2018年3月全國單樁充電量854kwh,日均充電量約30kwh,按交流、直流充電樁比例加權(quán)計算公共樁每天平均使用1個小時,使用率約為4%;北京等一線城市使用率更是低于全國均值,2019年3月北京、上海單樁日均充電量僅為274kwh和257kwh,單樁日均充電20分鐘,使用率僅為1.3%。需要注意的是,上述充電量包含公交車等運營車輛充電量,運營車輛充電需求穩(wěn)定且充電量大,拉高了公共樁使用率。因此,按現(xiàn)有的充電服務(wù)費和使用率推算,公共樁建設(shè)運營的全生命周期普遍處于虧損狀態(tài)。對國內(nèi)某頭部充電運營商調(diào)研也證實了上述結(jié)論,目前充電樁收入已經(jīng)可以覆蓋運營費用,即經(jīng)營性現(xiàn)金流為正數(shù),但是還很難收回前期固定資產(chǎn)投資。此外公共樁的進(jìn)駐往往需要停車場物業(yè)配合,導(dǎo)致充電樁運營企業(yè)有時不得不支付額外的“進(jìn)場費”、“管理費”,進(jìn)一步提高了運營管理成本。

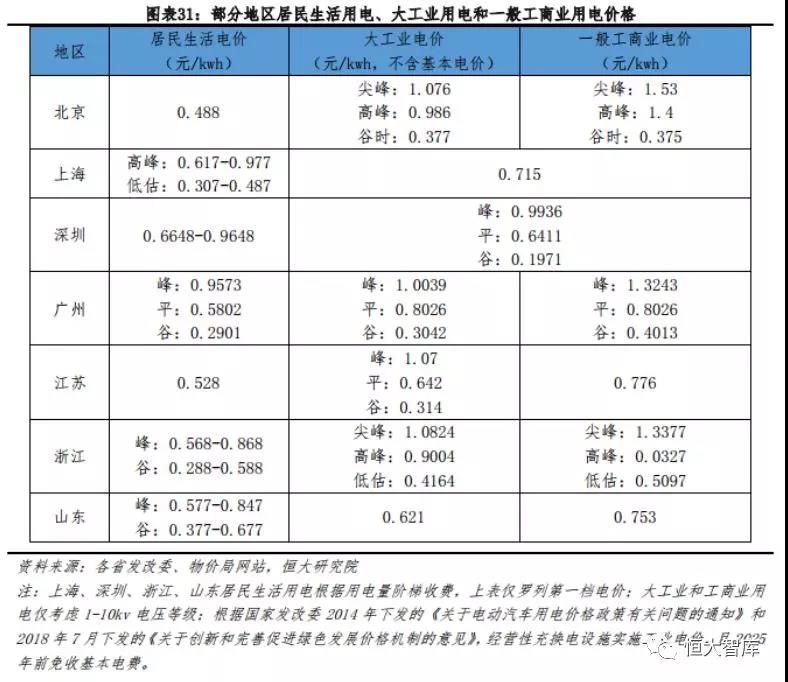

燃油車占用和“重數(shù)量、輕運營”拉低充電樁使用率,公共樁充電的電動汽車使用成本(含電費、服務(wù)費和停車費)超燃油車。充電樁運營扭虧為盈需要“提收入、降成本”。從成本端來看,充電樁制造屬于充分競爭行業(yè),上游制造商利潤率低,固定資產(chǎn)投資成本大幅下降的可能性小。從收入端來看,充電樁提高使用率和充電服務(wù)費是關(guān)鍵。不過城市停車位稀缺,充電樁車位往往被燃油車占據(jù),導(dǎo)致有充電需求的電動汽車無法充電,且充電樁行業(yè)發(fā)展初期各運營商“重數(shù)量、輕運營”,不少公共樁布局在城市的城鄉(xiāng)結(jié)合部,由此導(dǎo)致充電樁使用率低,甚至有充電樁在建成后半年時間里零使用率。此外充電成本高昂也抑制了公共樁使用需求,公共樁使用大工業(yè)用電或一般工商業(yè)用電,除谷時外電價均高于居民生活用電價格,且車主使用公共樁還需支付額外充電服務(wù)費,充電總價格為1.8-2.2元/kwh,遠(yuǎn)高于私人樁充電價格。同時車主使用公共樁充電時還需要支付5-20元/小時的停車費。考慮電價、服務(wù)費和和停車費,60kw直流公共樁充電的電動汽車使用成本約0.4-0.5元/公里,而燃油車使用成本約0.4元/公里,電動汽車使用成本優(yōu)勢不復(fù)存在。

4.2 私人樁:無固定車位、物業(yè)不配合阻礙私人樁進(jìn)社區(qū)

無固定車位、物業(yè)不配合阻礙私人充電樁進(jìn)社區(qū)。住宅小區(qū)私人樁安裝需要經(jīng)過以下流程:獲得物業(yè)同意安裝證明-當(dāng)?shù)仉娋W(wǎng)申請電表-電網(wǎng)安裝電表-充電樁公司安裝。其中物業(yè)審批牽扯物業(yè)、業(yè)主委員會、電網(wǎng)等多方利益,彼此之間的推諉扯皮往往導(dǎo)致私人樁難進(jìn)社區(qū)。目前老舊小區(qū)和存量商品房面臨各自私人樁“安裝難”問題。

老舊住宅小區(qū):無固定車位,私人樁無處安裝。根據(jù)國家電網(wǎng)私人樁安裝申請要求,業(yè)主必須擁有固定車位產(chǎn)權(quán)或者長租車位一年以上使用權(quán)。在城市老舊小區(qū)不僅無固定車位制度,且車位數(shù)遠(yuǎn)小于小區(qū)業(yè)主私家車保有量,使得老舊小區(qū)沒有地方安裝充電樁。

存量商品房住宅小區(qū):物業(yè)經(jīng)常以變壓器容量不足、安全隱患等理由拒絕業(yè)主安裝私人樁。存量商品房小區(qū)停車位較老舊小區(qū)相對充足,且部分商品房業(yè)主擁有個人產(chǎn)權(quán)車位。不過小區(qū)線路和變壓器設(shè)計、建造于數(shù)年前,并未考慮電動汽車大規(guī)模普及的影響,電動汽車普及產(chǎn)生的充電容量激增將使小區(qū)配電網(wǎng)絡(luò)超負(fù)荷運轉(zhuǎn)。假設(shè)小區(qū)單臺變壓器需要為350戶住宅家庭提供用電負(fù)荷,考慮生活用電以及電梯、車庫照明等負(fù)荷,則350戶住宅家庭總負(fù)荷約為1400kw,若35戶電動汽車在夜間用電高峰同時使用7kw交流充電樁,小區(qū)總負(fù)荷將提升至1645kw,較無充電樁情景總負(fù)荷提升17.5%。小區(qū)變壓器歸屬于業(yè)主產(chǎn)權(quán),增容產(chǎn)生的建設(shè)費用往往會引起業(yè)委會、物業(yè)、開發(fā)商和電力公司推諉扯皮,且充電樁功率高,給物業(yè)線路維修、安全隱患排查增加了難度,因此物業(yè)經(jīng)常以變壓器容量不足、線路改造需要三分之二業(yè)主同意、安全隱患等理由拒絕業(yè)主安裝私人樁。即使是物業(yè)同意安裝,仍有不少業(yè)主被迫向物業(yè)支付高昂的“施工安裝費”或接入物業(yè)配電箱按照工商業(yè)用電標(biāo)準(zhǔn)支付電費。

上一篇:蘋果二代鉛筆干擾汽車密鑰卡 阻礙汽車解鎖

下一篇:韓國初創(chuàng)公司研發(fā)360度無縫行車記錄儀 可檢測駕駛員狀態(tài)

推薦閱讀

史海拾趣

隨著技術(shù)的不斷積累,Babcock開始將研發(fā)重點轉(zhuǎn)向市場需求旺盛的產(chǎn)品領(lǐng)域。通過深入分析市場趨勢和客戶需求,公司成功推出了一系列具有創(chuàng)新性和競爭力的電子產(chǎn)品。這些產(chǎn)品不僅性能卓越,而且設(shè)計新穎,很快便贏得了市場的廣泛認(rèn)可,為公司帶來了可觀的收益。

隨著全球環(huán)保意識的提高,綠色電子產(chǎn)品逐漸成為市場的新寵。ABCircuits公司敏銳地捕捉到這一趨勢,開始將綠色環(huán)保理念融入產(chǎn)品研發(fā)和生產(chǎn)中。公司積極采用環(huán)保材料和工藝,減少生產(chǎn)過程中的污染排放。同時,ABCircuits還推出了多款節(jié)能高效的電子產(chǎn)品,深受消費者喜愛。這種綠色環(huán)保的發(fā)展理念不僅為公司贏得了良好的社會聲譽,也為公司的可持續(xù)發(fā)展奠定了堅實基礎(chǔ)。

以上五個故事分別圍繞技術(shù)創(chuàng)新、戰(zhàn)略合作、品質(zhì)管理、人才戰(zhàn)略和綠色環(huán)保等方面,講述了ABCircuits公司如何在電子行業(yè)中逐步發(fā)展起來的虛構(gòu)經(jīng)歷。這些故事旨在展示一個成功企業(yè)在發(fā)展過程中可能面臨的挑戰(zhàn)和機(jī)遇,以及如何通過不斷創(chuàng)新和努力來實現(xiàn)持續(xù)發(fā)展。請注意,這些故事純屬虛構(gòu),不代表任何真實公司的經(jīng)歷。

隨著電子行業(yè)的快速發(fā)展,Comchip Technology不斷追求技術(shù)創(chuàng)新和產(chǎn)品升級。公司通過大量研發(fā)投入,成功開發(fā)出了橋式整流器、高效快速整流器等一系列具有市場競爭力的產(chǎn)品。這些產(chǎn)品不僅提高了電子設(shè)備的性能,還降低了能耗,贏得了客戶的廣泛認(rèn)可。

Abundance Enterprise Company深知人才是企業(yè)發(fā)展的核心力量。因此,公司注重人才培養(yǎng)和團(tuán)隊建設(shè)工作。公司建立了完善的人才培養(yǎng)機(jī)制,通過內(nèi)部培訓(xùn)、外部引進(jìn)等方式不斷提升員工的專業(yè)素質(zhì)和綜合能力。同時,公司還注重團(tuán)隊建設(shè),營造積極向上、團(tuán)結(jié)協(xié)作的工作氛圍,為公司的持續(xù)發(fā)展提供了強(qiáng)大的人才保障。

請注意,上述故事均為虛構(gòu)內(nèi)容,不代表Abundance Enterprise Company公司的真實發(fā)展歷程。如需了解該公司的真實情況,建議查閱相關(guān)資料或訪問其官方網(wǎng)站。

|

單電源運算放大器采用互補雙極硅鍺工藝 hc360慧聰網(wǎng)電子行業(yè)頻道 2004-08-27 13:52:41 TI推出業(yè)界失真最低的5V單電源運算放大器THS4304,設(shè)計用在需要高速低失真和低噪音的地方.THS4304能使無線基礎(chǔ)設(shè)備,醫(yī) ...… 查看全部問答∨ |

|

|

用89c51做的,我想做一個當(dāng)一個高電平從INT0腳進(jìn)來,計數(shù)器開始計數(shù),直到下一個高電平進(jìn)來,計數(shù)器重新計數(shù),要計算這段時間,用什么方式好?另外,如何來判斷是下一個高電平的開始?用哪個定時器和方式比較好呢,還有哪個中斷號哈?謝謝了!!… 查看全部問答∨ |

Deselect Client for Microsoft Networks on Windows computers 我在開發(fā)一個WiFi USB網(wǎng)卡驅(qū)動,windows平臺,我碰到下面的問題,請問各位大俠該怎樣解決? 我需要Deselect(Disabling)Microsoft網(wǎng)絡(luò)客戶端和Microsoft網(wǎng)絡(luò)的文件和打印機(jī)共享,該功能需要怎樣實現(xiàn),能否給出實例代碼? 或者給些提示?… 查看全部問答∨ |

|

我用proteus + keil 7.50做試驗,就一個89C51和一個ADC0809,仿真時proteus報錯: SIMULATION LOG ============== Design: E:\\proj\\ad\\adc0809.DSN Doc. no.: <NONE> Revision: <NONE> Author: <NONE ...… 查看全部問答∨ |

由于屏幕的大小確定的,是800×480 每次顯示就上述大小的范圍,所以用一些按鈕用來翻頁 但不能精確的計算出每個字占多少個像素 所以計算總不準(zhǔn)確 想問一下大蝦,如果能夠一頁一頁的精確的翻頁,和上一行(下一行)呢? 本人現(xiàn)在只能在判 ...… 查看全部問答∨ |

|

如題,我用的是一個終端,不是手機(jī)。默認(rèn)的是CMNET的接入點,可以連接上服務(wù)器。 執(zhí)行:AT+CSTT? 返回:+CSTT: "cmnet","","" 后來通過修改接入點: AT+CSTT="CMWAP","","" 返回: OK 然后重新連接服務(wù)器 ...… 查看全部問答∨ |

OnCtlColor函數(shù)好像只在初始化的時候改變控件的顏色,后來好像就不起作用了 evc的OnCtlColor函數(shù)好像只在初始化的時候改變控件的顏色,后來好像就不起作用了,我在OnCtlColor改變控件的背景色,只有在初始化時可以改變一次,以后再也不變了。Invalidate(),RedrawWindow(),UpdateWindow()函數(shù)都試過了,就是不管用。 請教 ...… 查看全部問答∨ |

- 拆解7kW的家用汽車充電樁:工程設(shè)計很復(fù)雜

- 攜全系列駕駛助力方案首秀上海車展,Mobileye以人工智能創(chuàng)新推動輔助駕駛平權(quán)

- 強(qiáng)強(qiáng)聯(lián)合再進(jìn)階!理想AD Pro輔助駕駛正式升級搭載地平線征程6M

- 英特爾與黑芝麻智能簽署合作備忘錄,聯(lián)合發(fā)布艙駕融合平臺

- 英特爾與面壁智能宣布建立戰(zhàn)略合作伙伴關(guān)系,共同研發(fā)端側(cè)原生智能座艙

- 芯馳科技發(fā)布X10,打造全民AI時代座艙處理器新標(biāo)桿

- 精準(zhǔn)適配,輕裝全能!芯馳發(fā)布E3系列高端智控MCU三大應(yīng)用場景

- 場景定義、精準(zhǔn)創(chuàng)「芯」,芯馳全新發(fā)布AI座艙處理器和高端智控系列

- Arm 技術(shù)加持,地平線以 HSD 及征程 6P 推動汽車智能化變革

PSD913F1V-C-70M

PSD913F1V-C-70M- 車機(jī)操作系統(tǒng)自主可控加速!華為、小米和理想,誰是真正的領(lǐng)跑者?

- FOC入門教程

- 如何為工業(yè)物聯(lián)網(wǎng)選擇最節(jié)能的通信方案

- 什么是PID算法?一文帶你深度理解PID算法

- 控制無刷直流電動機(jī)以應(yīng)對新挑戰(zhàn)

- 汽車加熱器的工作原理和功能

- 限位開關(guān)的工作原理是什么?如何判斷限位開關(guān)的正負(fù)極

- 什么是限位開關(guān)?限位開關(guān)有哪些實際應(yīng)用

- 中國超導(dǎo)量子計算機(jī)“本源悟空”已在多項生物醫(yī)藥領(lǐng)域應(yīng)用

- 限位開關(guān)如何接線?如何判斷限位開關(guān)的好壞

- 科技巨頭試水造芯 芯片廠商受沖擊

- 聯(lián)發(fā)科Q2毛利率被看好 未來將走出智能機(jī)紅海

- 中國手機(jī)市場增長乏力,蘋果能重回巔峰?

- 譜瑞Q2營收回溫 TDDI業(yè)務(wù)下半年貢獻(xiàn)

- 大陸芯片大爆發(fā) 5倍競速跑贏全球

- STM32學(xué)習(xí)筆記8——串口輸出數(shù)據(jù)丟失問題

- STM32學(xué)習(xí)筆記9——結(jié)構(gòu)體賦值問題

- STM32學(xué)習(xí)筆記10——stm32中結(jié)構(gòu)體字節(jié)對齊問題

- STM32學(xué)習(xí)筆記9——stm32L072 SD卡程序移植記錄

- STM32中USART常用的發(fā)送函數(shù)

京公網(wǎng)安備 11010802033920號

京公網(wǎng)安備 11010802033920號